Semanal de mercados

Informe Semanal de Mercados

En Estados Unidos, se publicó el dato de inflación, a pesar de que continúa el cierre parcial del Gobierno Federal. La inflación se ubicó en +0,3% mensual y +3,0% interanual, mientras que la medición núcleo, que excluye alimentos y energía, se ubicó en +0,2% mensual y +3,0% interanual, en todos los casos levemente por debajo de las proyecciones. En este entorno, los rendimientos de los bonos del Tesoro americano no sufrieron grandes cambios en la semana, con el bono a 1 año en 3,58% y el de 10 años en 4,00%. Esta semana, en Estados Unidos el foco estará en la reunión de política monetaria de la Reserva Federal. El miércoles se conocerá la decisión respecto de la tasa de interés de referencia, que actualmente se ubica en el rango 4,00%-4,25%, y se espera un recorte de 25 puntos básicos. Además, algunos analistas indican que podría anunciarse la reducción o finalización del Ajuste Cuantitativo (Quantitative Tightening, en inglés). En lo que respecta a la política comercial, se esperan avances en las negociaciones comerciales entre Estados Unidos y China. Los presidentes Trump y Xi Jinping tienen previsto reunirse esta semana en el marco de la APEC (Asia‑Pacific Economic Cooperation), en Corea del Sur. En Argentina, los bonos soberanos operaron de forma mixta y el índice de acciones S&P Merval avanzó en la semana. Además, los tipos de cambio mostraron nuevas subas. Además, la actividad económica vio un leve rebote mensual en agosto y la balanza comercial de bienes fue superavitaria en septiembre. La confianza de los consumidores tuvo un repunte en octubre. En la semana se llevará a cabo la última licitación del mes por parte del Tesoro Nacional. La dinámica en el mercado cambiario y la de los activos argentinos cobra relevancia tras los resultados de elecciones legislativas a nivel nacional.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la reunión de política monetaria de la Reserva Federal. El miércoles se conocerá la decisión respecto de la tasa de interés de referencia, que actualmente se ubica en el rango 4,00%-4,25%, y se espera un recorte de 25 puntos básicos. Además, algunos analistas indican que podría anunciarse la reducción o finalización del Ajuste Cuantitativo (Quantitative Tightening, en inglés). También se conocerá el Índice de Confianza del Consumidor del Conference Board de octubre, con una lectura esperada de 94,2 puntos.

El viernes de la semana pasada se publicó el dato de inflación en Estados Unidos, a pesar de que continúa el cierre parcial del Gobierno Federal. La inflación se ubicó en +0,3% mensual y +3,0% interanual, mientras que la medición núcleo, que excluye alimentos y energía, se ubicó en +0,2% mensual y +3,0% interanual, en todos los casos levemente por debajo de las proyecciones.

En lo que respecta a la política comercial, se esperan avances en las negociaciones comerciales entre Estados Unidos y China. Los presidentes Trump y Xi Jinping tienen previsto reunirse esta semana en el marco de la APEC (Asia‑Pacific Economic Cooperation), en Corea del Sur. Por otra parte, la semana pasada Trump anunció sanciones a las principales compañías petroleras rusas, Rosneft y Lukoil, y la suspensión de la reunión con Putin, en el marco de la discusión para detener la guerra entre Rusia y Ucrania.

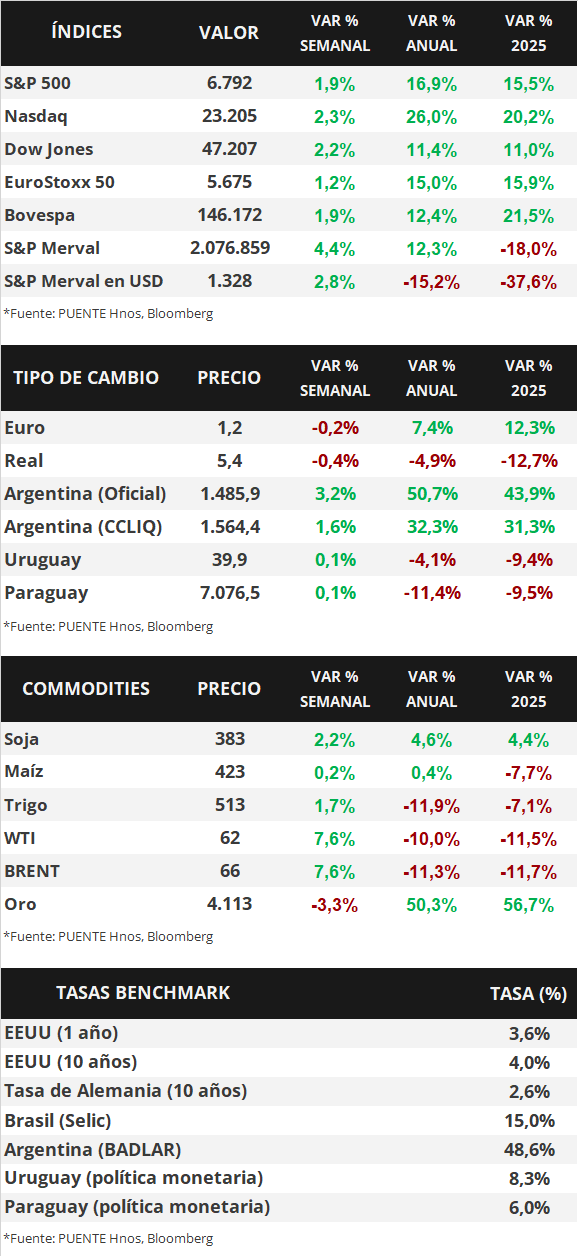

En este entorno, los rendimientos de los bonos del Tesoro americano no sufrieron grandes cambios en la semana, con el bono a 1 año pasando de 3,55% a 3,58%, el de 3 años de 3,47% a 3,48% y el de 10 años de 4,01% a 4,00%. A su vez, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento de 5,1% promedio. En otro orden, los índices de acciones continuaron su tendencia, con el S&P 500 avanzando +1,9% en la semana, el Nasdaq +2,3% y el Dow Jones +2,2%.

Iniciada la temporada de balances empresariales del 3° trimestre, la semana pasada Tesla, T-Mobile US, AT&T, IBM, Blackstone, Netflix, Coca-Cola, General Motors, Barclays, Procter & Gamble, Unilever, Lockheed Martin y Reckitt Benckiser reportaron sus resultados. En total, el 29 % de las compañías que integran el S&P 500 ya presentaron sus reportes: 87 % superó las expectativas de ganancias y 83 % registró sorpresas positivas en ingresos. Esta semana informarán sus resultados Visa, UnitedHealth, Booking, Caterpillar, Boeing, Verizon, MercadoLibre, CVS Health, Starbucks, eBay, Kraft Heinz, Microsoft, Alphabet, Meta Platforms, Eli Lilly, Mastercard, Amazon, Apple, Exxon Mobil, AbbVie y Chevron, entre otras.

En la Eurozona, esta semana se llevará a cabo la reunión de política monetaria del Banco Central Europeo, y se espera que mantengan la tasa de interés en el rango actual de 2,00%-2,15%. También se publicará el dato de PBI (Producto Bruto Interno) preliminar del 3° trimestre de 2025, que se espera en +0,1% para el trimestre y +1,2% interanual, y la tasa de desempleo que se espera en 6,3%, sin cambios respecto de agosto.

Argentina

La atención de la semana estará en la reacción de los activos argentinos y la dinámica en el mercado de cambios ante el resultado de las elecciones de medio término del domingo. Además, el miércoles tendrá lugar la segunda licitación de deuda de octubre del Tesoro Nacional. En materia de datos, el lunes se publicará el Índice de Confianza en el Gobierno (ICG) y el jueves la Encuesta de Expectativas de Inflación (EI) de octubre, ambos por parte de la Universidad Torcuato Di Tella (UTDT).

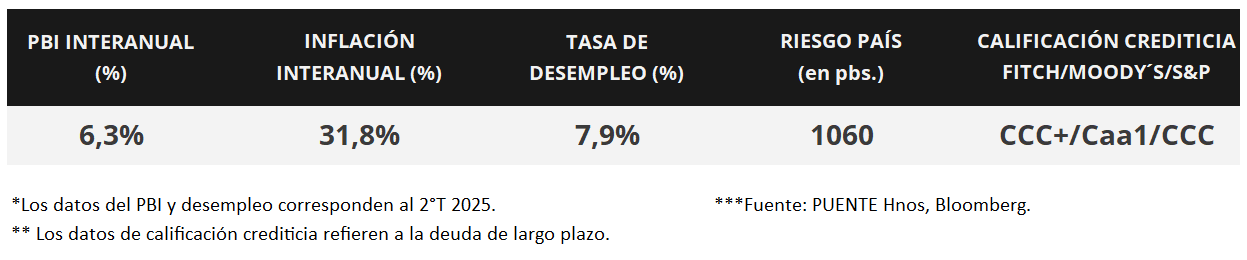

Los bonos soberanos en dólares operaron de forma mixta en la última semana. Aquellos bajo ley extranjera avanzaron +0,8% en promedio. Por el contrario, los títulos bajo ley local retrocedieron -1,2%. En efecto, el riesgo país cerró en torno a los 1.060 puntos básicos.

Los títulos soberanos en pesos vieron movimientos alcistas en los distintos activos en la semana. Los más destacados fueron los bonos duales con opción TAMAR (+4,4%), seguidos por los bonos ajustados por CER (+2,2%) y los títulos a tasa fija (+1,5%).

El índice de acciones S&P Merval experimentó un alza semanal de +4,4%. El principal sector impulsor fue el Financiero (+10,1%) liderado por GGAL (+11,9%) y BMA (+9,9%). En tanto, el índice medido en dólares (CCL) avanzó +2,8% y cerró en 1.328 puntos.

El Estimador mensual de actividad económica (EMAE) avanzó +0,3% mensual en agosto, luego de tres meses de contracción. A su vez, en los primeros 8 meses del año, la actividad económica acumula una baja de -0,6% en la serie desestacionalizada.

La balanza comercial de bienes presentó un superávit de +USD 921 millones en septiembre. Las exportaciones subieron +16,9% interanual y las importaciones +20,7%. El saldo acumulado en el año es de +USD 6.030 millones, por debajo de los +USD 15.109 millones del mismo período del año anterior.

El Índice de Confianza del Consumidor (ICC) subió +6,3% mensual en la medición de octubre de la UTDT. El nivel actual del ICC (42,3%) se ubica -0,2% respecto al de octubre de 2024.