Semanal de mercados

Informe Semanal de Mercados

En el marco de la política comercial, Estados Unidos anunció acuerdos con Japón, Indonesia, Filipinas y, durante el fin de semana con la Unión Europea, en el tramo final de los 90 días de “tregua” de la aplicación de los aranceles recíprocos en abril, que vence a finales de mes. En tanto, la temporada de resultados corporativos del 2° trimestre continúa avanzando, con el 34% de las compañías del S&P 500 informando sus balances, de las cuales el 80% superó tanto la expectativa de ganancias por acción (BPA) como de ingresos. Con este panorama, los índices de acciones S&P 500 y Nasdaq alcanzaron nuevos máximos históricos a finales de la semana, mientras los rendimientos de los bonos del Tesoro americano operaron dispares, con el bono a 10 años finalizando en 4,38%. Esta semana, la atención estará en la reunión de política monetaria de la Reserva Federal (Fed), a la vez que se publicará el índice de precios de gasto en consumo personal (PCE) -inflación preferida por la entidad para decisiones sobre la tasa de interés- de junio, la evolución del mercado laboral de julio y el Producto Bruto Interno (PBI) del 2° trimestre. Dado que la expectativa es que la Fed mantenga la tasa de referencia en el 4,5% por mayores riesgos al alza en la inflación y el desempleo, esto redunda en rendimientos nominales más elevados hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, siendo conveniente posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés. En otro orden, el Banco Central Europeo sostuvo la tasa de referencia en el 2,15%, tras siete bajas consecutivas. En Argentina, el Presidente de la Nación anunció una reducción permanente sobre los derechos de exportación agrícolas y de carne vacuna. A su vez, la actividad económica exhibió una caída mensual marginal en el mes de mayo, y una medición sobre la confianza de consumidores mostró un avance en junio. En la semana se llevará a cabo la última licitación de deuda del Tesoro de julio. Además, se dará a conocer el Índice de Confianza en el Gobierno (ICG) y Expectativas de Inflación (EI) de julio.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la reunión de la Fed, siendo la expectativa que se mantenga la tasa de interés en el rango actual de 4,25%-4,50%, mientras se aguardan definiciones en las negociaciones por los aranceles antes de la fecha límite pautada a finales de mes. A su vez, se publicará la inflación PCE de junio, estimándose alzas interanuales de +2,5% y de +2,7% en la medición que excluye alimentos y combustibles; la evolución del mercado laboral de julio, proyectándose un desempleo del 4,2% y la creación de 118 mil nuevos puestos de trabajo, y la 1° estimación del PBI del 2° trimestre, para lo cual se prevé un +2,5% anualizado. En la Eurozona también se divulgará el PBI del 2° trimestre preliminar, siendo la previsión del consenso de analistas un +1,2% anual. En paralelo, habrá reunión de política monetaria en Japón, Brasil y Chile, esperándose que se sostenga la tasa de referencia en los dos primeros casos en 0,5% y 15%, respectivamente, mientras que para Chile se prevé un recorte hasta el 4,75% desde el 5% actual.

Con la temporada de resultados corporativos del 2° trimestre de 2025 en curso, Alphabet, T-Mobile US, AT&T, IBM, Verizon y Blackstone reportaron BPA e ingresos por encima de los esperados; en tanto, Coca-Cola sólo superó la proyección de BPA pero no de ingresos. Por su parte, Tesla presentó ingresos mayores a los estimados pero BPA acorde a las expectativas; mientras que Lockheed Martin presentó BPA e ingresos inferiores a las expectativas. Esta semana será clave, puesto que publicarán los balances Microsoft, Meta Platforms, Apple, Amazon, Mercado Libre, Procter & Gamble, Visa, Mastercard, AbbVie, Unilever, UnitedHealth, Starbucks, Colgate-Palmolive y Kimberly-Clark, entre las principales compañías.

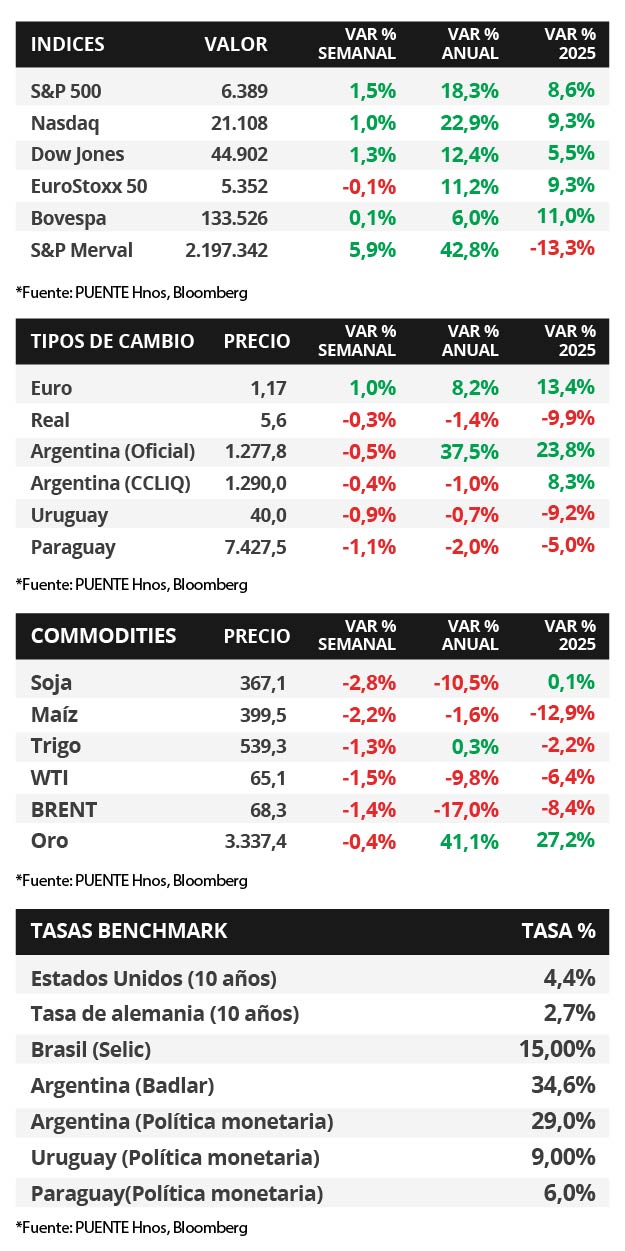

En este contexto, los rendimientos de los bonos del Tesoro americano operaron mixtos a lo largo de toda la curva durante la semana. El bono a 1 año pasó de 4,07% a 4,09%, el de 3 años de 3,83% a 3,86%, y el de 10 años de 4,41% a 4,38%. En otro orden, los índices de acciones finalizaron positivos, destacando el S&P 500 y el Nasdaq que anotaron nuevos máximos históricos a finales de la semana, tras el optimismo por los acuerdos comerciales alcanzados recientemente con Japón, Indonesia y Filipinas.

En Estados Unidos y Eurozona se conocieron los Índices de Gerentes de Compras (PMI´s por sus siglas en inglés) -indicadores adelantados de actividad- de julio. En el primer caso, el manufacturero resultó en 49,5 puntos, inferior a lo esperado, mientras que el de servicios fue de 55,2 puntos, por encima de lo previsto. En Europa, el manufacturero se ubicó en 49,8 puntos y el de servicios en 51,2 puntos, ambos superando los proyectados. Vale destacar que un dato mayor 50 puntos denota expansión, y uno inferior, contracción de la actividad.

El Banco Central Europeo mantuvo sin cambios la tasa de interés en el 2,15% actual, en línea con las expectativas. Así, la entidad pausó el ciclo de suavización en su política monetaria tras 8 recortes (7 en forma consecutiva), con la inflación alcanzando el objetivo del 2% en junio y las negociaciones comerciales con Estados Unidos aún sin definición, lo que genera incertidumbre de cara hacia adelante. En este entorno, el rendimiento del bono del Tesoro alemán avanzó hasta 2,72%, mientras que el euro anotó +1% hasta 1,17 dólares por euro.

Argentina

La atención de la semana, en materia de datos, estará en el Índice de Confianza en el Gobierno (ICG) y la encuesta de Expectativas de Inflación (EI) de julio que serán difundidos por la Universidad Torcuato Di Tella. Por otro lado, el martes se llevará a cabo la última licitación de julio en la que el Gobierno enfrenta vencimientos por $11,8 billones.

Los bonos soberanos en dólares operaron al alza en la semana. Los títulos bajo legislación extranjera avanzaron +1,2% en promedio, destacando el GD30 (+1,5%). En tanto, el riesgo país fluctuó en torno a los 750 puntos básicos. En cuanto a los bonos soberanos en pesos, se vieron favorecidos los duales con opción TAMAR (+0,7%) y el tramo más largo de los bonos ajustados por CER (+0,7%).

El índice de acciones S&P Merval presentó una suba semanal del +5,8% y acumula un retroceso del -13,3% en el año. La gran mayoría de los sectores del panel líder mostraron avances, tanto Utilities y Energía (+6,6%) como el Financiero (+5,4%) se destacaron. Por su parte, el índice medido en dólares exhibió una variación semanal del +6,3%.

El tipo de cambio oficial (Com. A3500) cerró en $1.277,8 por dólar luego de una baja semanal del -0,5%. Asimismo, el tipo implícito en bonos (CCL) cayó -0,4% y llegó hasta los $1.290,0 por dólar. En consecuencia, la brecha entre las cotizaciones cerró en 1,0%.

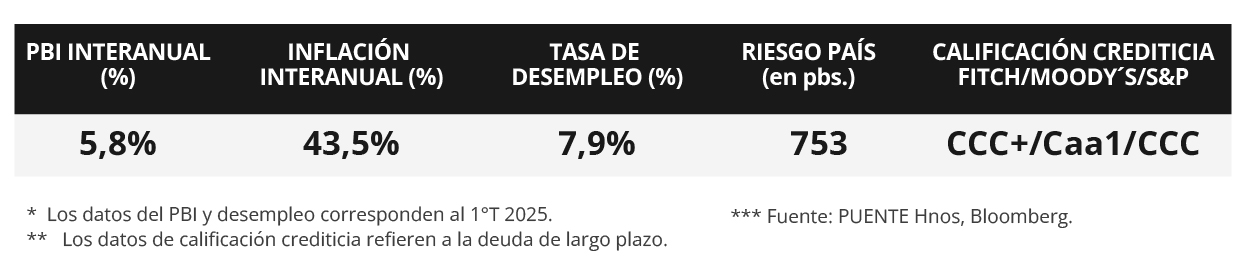

El Presidente de la Nación anunció un recorte permanente sobre los derechos de exportación sobre carne vacuna y aviar al 5,0%, el grano de soja al 26% y sus subproductos al 24,5%, el maíz y sorgo al 9,5%, y el girasol al 5,5%. En resumen, volverán a niveles del mes anterior.

El Estimador mensual de actividad económica (EMAE) exhibió una caída mensual desestacionalizada del -0,1% en mayo y, de esta manera, acumula una expansión del +0,7% en el año. Por su parte, el Índice de Confianza del Consumidor (ICC) subió +2,0% mensual en julio, que acumula un alza del +0,8 en el año.