Renta Fija: "Volatilidad de corto plazo”

Nuestro equipo de Estrategia de Inversiones publicará reportes semanales y secuenciales analizando los mercados internacionales de Renta Variable, Renta Fija, Rates y FX, Commodities y Alternativos.

22-05-2023

Nuestro Análisis:

• La volatilidad sigue siendo la gran protagonista en el mercado de tasas. Los movimientos responden a las cambiantes expectativas de recesión, la incertidumbre con respecto al rumbo de la política monetaria junto con los recientes ruidos con respecto al límite del endeudamiento del Tesoro.

• Como posicionamiento táctico, para el inversor que quiera evitar la mayor volatilidad esperada, es preferible minimizar la exposición a bonos del Tesoro de muy corto plazo (menos de un año) y extender la duration a títulos del Tesoro hasta 5 años. Por otro lado, mantener una postura más cautelosa evitando, por ahora, el tramo más largo de la curva dada la sensibilidad de este segmento al rumbo de la política monetaria.

• Finalmente, en las últimas dos semanas vimos un alza en los rendimientos de los bonos corporativos de Estados Unidos, a medida que los datos económicos muestran una desaceleración y en algunos casos mayor debilidad de la actividad.

Mercados Renta Fija Internacional:

Fuente: PUENTE, Bloomberg.

Rendimientos Soberanos EE. UU.

La volatilidad sigue siendo la gran protagonista en el mercado de tasas. Los movimientos responden a las cambiantes expectativas de recesión, la incertidumbre con respecto al rumbo de la política monetaria junto con los recientes ruidos con respecto al límite del endeudamiento del Tesoro. Las tasas de muy corto plazo (menos de un año) subieron por encima del tramo más largo, mientras que el tramo medio (títulos de entre 3 y 5 años) se mantuvo relativamente más estable.

Las tasas cortas lideraron las subas. Los bonos del Tesoro menores a un año escalaron entre +113 puntos básicos (pbs.) y +30 pbs. desde finales de marzo. Por otro lado, el tramo medio se mostró más estable. Los rendimientos de los bonos del Tesoro a 2 años avanzaron casi +10 pbs. en el mismo periodo hasta 4,12%. Sin embargo, se mantiene por debajo del máximo de diez años de 5% que llegó a tocar en medio de los ruidos del Silicon Valley Bank. Los rendimientos de los bonos del Tesoro a 5 años retrocedieron -3 pbs. durante el mismo periodo hasta 3,54%. Finalmente, la tasa a 10 años escaló poco más de +7 pbs. en el mismo periodo, ubicándose en 3,54%.

¿Qué se espera hacia adelante? Las tasas altas podrían mantenerse por un tiempo más. La Reserva Federal (Fed) dio a entender en su última reunión a principios de mayo que no habrá nuevas subas en la tasa de lo política monetaria. El mercado espera que retomen la baja antes de fin de año, pero es probable que el Comité de Política Monetaria (FOMC) no quiera anticiparse y por ende sostenga la tasa en estos niveles por unos meses más.

Por otro lado, el escenario base sigue siendo de un aterrizaje suave. Los datos macroeconómicos anticipan una probable desaceleración de la actividad, pero no hay evidencia suficiente para hablar de una recesión significativa. Lógicamente, el ciclo monetario contractivo de la Fed el último año tiene un impacto en el crédito y la actividad de distintas industrias en mayor o menor medida. Sin embargo, la economía norteamericana muestra por ahora cierta resiliencia con una desaceleración de la actividad en torno a lo esperado.

En el corto plazo, no se descarta mayor volatilidad en la medida que se extienden las negociaciones en el Congreso por el límite de endeudamiento del Tesoro. Los Republicanos y Demócratas no logran por el momento ponerse de acuerdo y esto tiene un impacto claro sobre la curva soberana. Más allá de que es muy probable que finalmente se llegue a un acuerdo, el retraso de este a pocos días de la fecha límite empuja los rendimientos en el tramo corto de la curva. Los rendimientos de los bonos del Tesoro a 1 mes acumulan una suba de +180 pbs. desde marzo. Incluso, vale destacar que la volatilidad implícita en los bonos del Tesoro con respecto a la renta variable se ubica en niveles máximos en términos relativos.

Como posicionamiento táctico, para el inversor que quiera evitar la mayor volatilidad esperada, es preferible minimizar la exposición a bonos del Tesoro de muy corto plazo (menos de 1 año) y extender la duration a títulos del Tesoro hasta 5 años. Por otro lado, mantener una postura más cautelosa evitando por ahora el tramo más largo de la curva dada la sensibilidad de este segmento al rumbo de la política monetaria.

Corporativos de EE. UU.

En las últimas dos semanas, vimos un alza en los spreads (diferencial de rendimiento) y rendimientos de los bonos corporativos de EE. UU., a medida que los datos económicos muestran una desaceleración y en algunos casos mayor debilidad de la actividad.

Respecto a la tasa de los bonos del Tesoro de 10 años, se mantuvo dentro del rango de 3,35% y 3,55%. La tasa de los bonos corporativos de grado de inversión subió levemente a 5,4%, cuando en las últimas semanas se mantuvo entre el 5,1% y 5,3%.

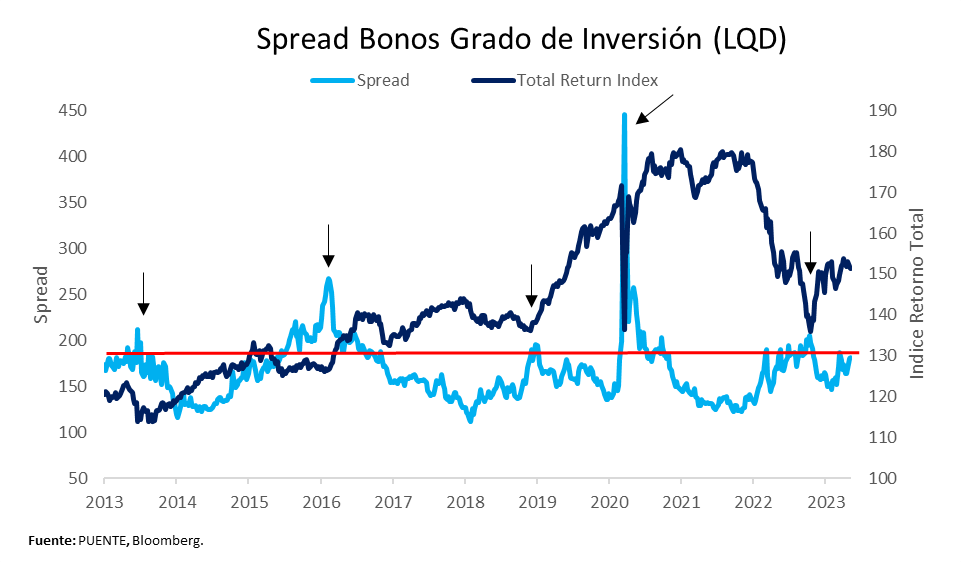

Si bien los rendimientos de los bonos corporativos subieron, lo hicieron de forma más leve, y el salto más relevante se vio en el spread. Es decir, el mercado les asigna un mayor riesgo a los bonos corporativos respecto a los bonos del Tesoro a 10 años. Específicamente, el spread de los bonos grado de inversión –replicados por el índice LQD– pasó de 167 pbs. a fines de abril, a los 186 pbs. actuales, sumando +19 pbs. de spread.

Desde el año pasado venimos monitoreando a los bonos grado de inversión, y encontramos que la zona cercana o superior a 190 pbs. de spread es una zona de oportunidad.

El retorno a 12 meses habiendo comprado con un spread mayor a 190 pbs. –basado en datos históricos– es de 5,7% en promedio, superior al 3,7% promedio desde 2013. Específicamente, el retorno máximo a 12 meses que se vio habiendo comprado por encima de los 190 pbs. fue de 23,7%, y el mínimo de -0,8%. Esto nos da la pauta que comprar deuda corporativa de grado de inversión, con un spread mayor a 190 pbs., le da al inversor una muy buena relación de riesgo retorno con un horizonte de 12 meses.

Poniendo el foco en los bonos corporativos de alto rendimiento –conocidos como High Yield– también se vio un alza del spread, y una suba más leve de los rendimientos. Tomando como referencia el ETF HYG, el rendimiento pasó de 8,26% en los últimos días de abril, a 8,58% hoy.

Respecto al spread, este creció desde los 480 pbs. a finales de abril, a 515 pbs., acercándonos a los máximos de 547 pbs. del 2022. Para poner en perspectiva, el máximo spread alcanzado en 2021 fue de 376 pbs.

Aquí, luce favorable posicionarse en duraciones más cortas, donde igualmente se encuentran rendimientos atractivos y con un menor riesgo de duración. Respecto a los bonos grados de inversión, con spreads por encima de 190 pbs. –o cerca de ellos– vemos que se abre una nueva oportunidad de acumular este tipo de títulos, donde aquí vemos con buenos ojos la parte media y larga de la curva, esta última para los más arriesgados y para armar posiciones de largo plazo.

Región LATAM

Es evidente es que los mayores rendimientos de la deuda soberana de Estados Unidos afectan a todo el segmento de renta fija. Sin embargo, la deuda emergente se vio particularmente afectada estas últimas semanas por la mayor cautela que adoptó el mercado. Dentro de emergentes, LATAM se mostró más débil que el resto de la renta fija. Es importante tener en cuenta que el aumento de +7 pbs. desde marzo de la tasa a 10 años en Estados Unidos no afecta a todos los países por igual. Para analizar los movimientos dentro de la deuda emergente es necesario considerar además los factores propios de cada país.

Los movimientos del índice LATAM soberanos convalidan esta hipótesis. Esto se puede observar en la dinámica de los precios de los bonos de mercados emergentes de la región desde marzo. Los precios de títulos tocaron un piso a principios de marzo cuando los ruidos en los bancos de EE. UU. se desataron, para luego recuperarse hacia finales del mes con la menor tasa libre de riesgo impactando de forma positiva en dicho segmento. Sin embargo, con el incremento de las tasas desde entonces, el segmento se mostró más débil desde entonces.

Más allá de la dinámica de corto plazo, los mercados emergentes en general tienen perspectivas positivas a largo plazo, especialmente países más sólidos como Brasil. Es probable que una Fed menos restrictiva de aquí en adelante favorezca a estas regiones. No obstante, no deja de ser una alternativa para un perfil de riesgo moderado que esté dispuesto a sortear la volatilidad de corto plazo.

{kind=link}