Claves del día

Marcado retroceso de los activos argentinos y condiciones de licitación

Argentina

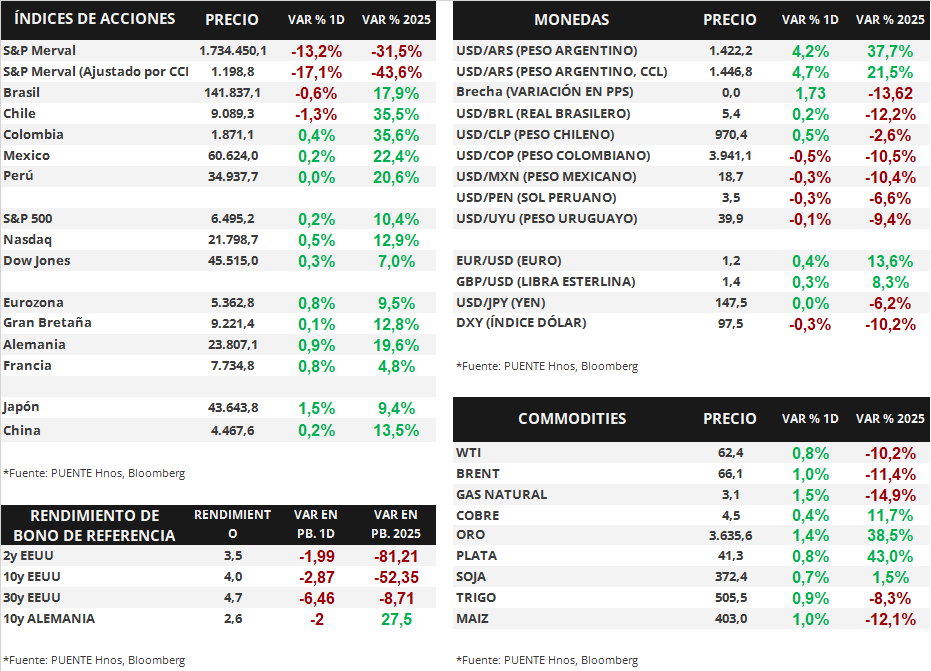

En el día de ayer, los bonos soberanos en dólares bajo ley extranjera cayeron -7,8% en promedio, los títulos con vencimientos más largos fueron los más afectados. Los títulos bajo ley local retrocedieron -9,0% promedio. El riesgo país fluctúa cerca de los 1.100 puntos básicos.

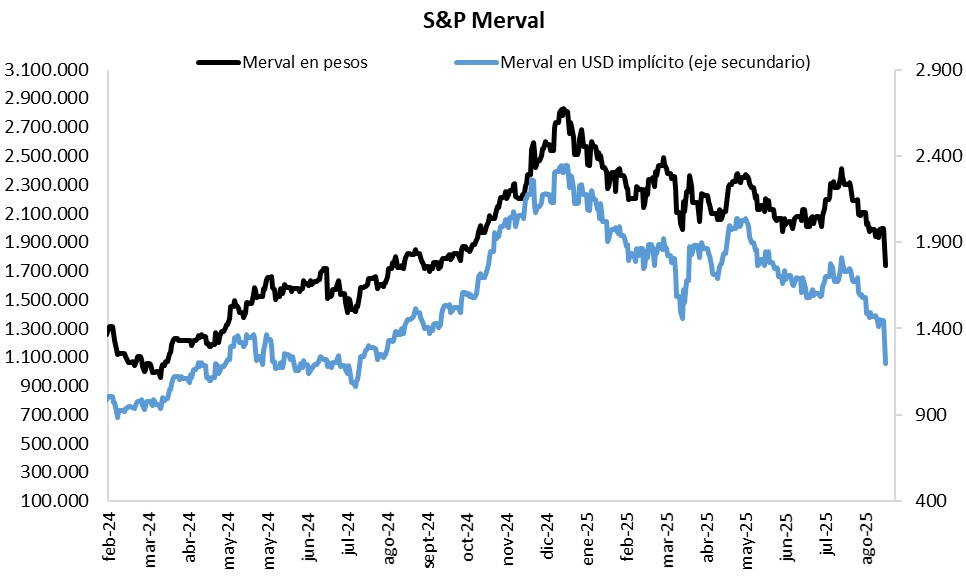

Por su parte, el índice de acciones S&P Merval descendió -13,2%. Las bajas fueron generalizadas en todos los sectores, no obstante, el Financiero fue el menos favorecido (-15,0% en promedio). En tanto, el índice medido en dólares (CCL) cayó -17,1%.

La licitación del miércoles contará con un total de 6 instrumentos del Tesoro. Entre los denominados en pesos, 3 letras capitalizables (LECAP) con vencimientos a 49, 59 y 126 días, una letra TAMAR (LETAM) a diciembre de 2025 y un bono ajustado por CER a marzo de 2026. Por último, 2 letras vinculadas al dólar estadounidense con vencimientos a octubre y diciembre de 2025.

El tipo de cambio oficial (Com. A3500) avanzó +4,2% y cerró en $1.442,2 por dólar. En la misma dirección, el tipo implícito en bonos (CCL) subió +4,7% y se ubicó en $1.446,8 por dólar. De esta manera, la brecha cambiaria es de 1,7%.

Internacional

En Estados Unidos, continúa la apuesta por la baja de tasas

En Estados Unidos, el lunes los índices de acciones retomaron la suba generalizada. Luego de que se conocieran los datos de empleo el viernes, y el consenso de analistas considere que lo más probable es que la Reserva Federal recorte la tasa de interés en la próxima semana, el S&P 500 avanzó +0,2%, el Nasdaq +0,5% y el Dow Jones +0,3%. En lo que va del 2025, los índices acumulan variaciones de +10,4%, +12,9% y +7,0%.

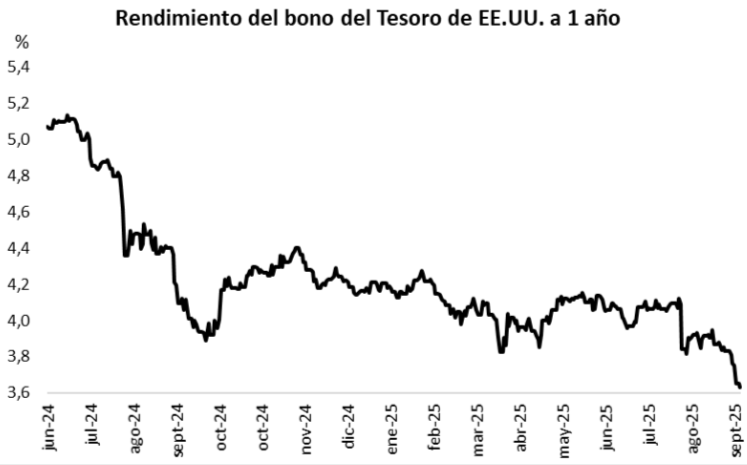

De la misma manera, los rendimientos de los bonos del Tesoro norteamericano volvieron a comprimir. El bono a 1 año cerró con un rendimiento de 3,63%, por debajo del 3,65% anterior. El bono a 3 años también se comprimió desde 3,48% hasta 3,46% y, por último, el de 10 años cerró en 4,05%, por debajo del 4,08% previo.

Esta semana, el foco estará puesto en el dato de inflación que se dará a conocer el próximo jueves. Se espera un dato en torno al +0,3% mensual y +2,9% interanual, mientras que la medición núcleo, que excluye alimentos y energía, se espera en +0,3% mensual y +3,1% interanual.

Fuente: PUENTE Hnos, Bloomberg