Claves del día

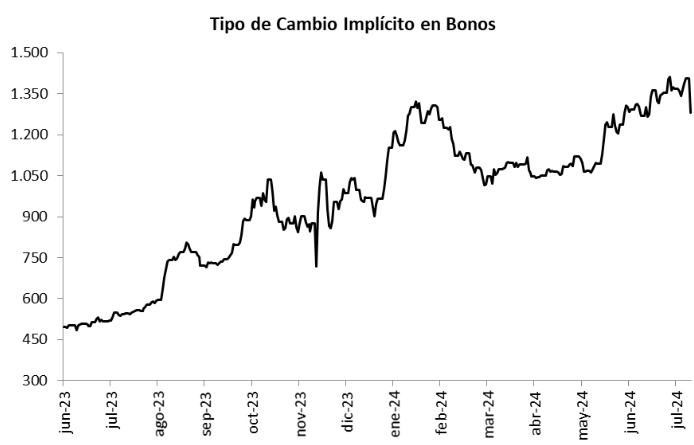

Tras la difusión de una nueva etapa en la política monetaria, el tipo de cambio implícito en los bonos cayó -8,9%

Argentina

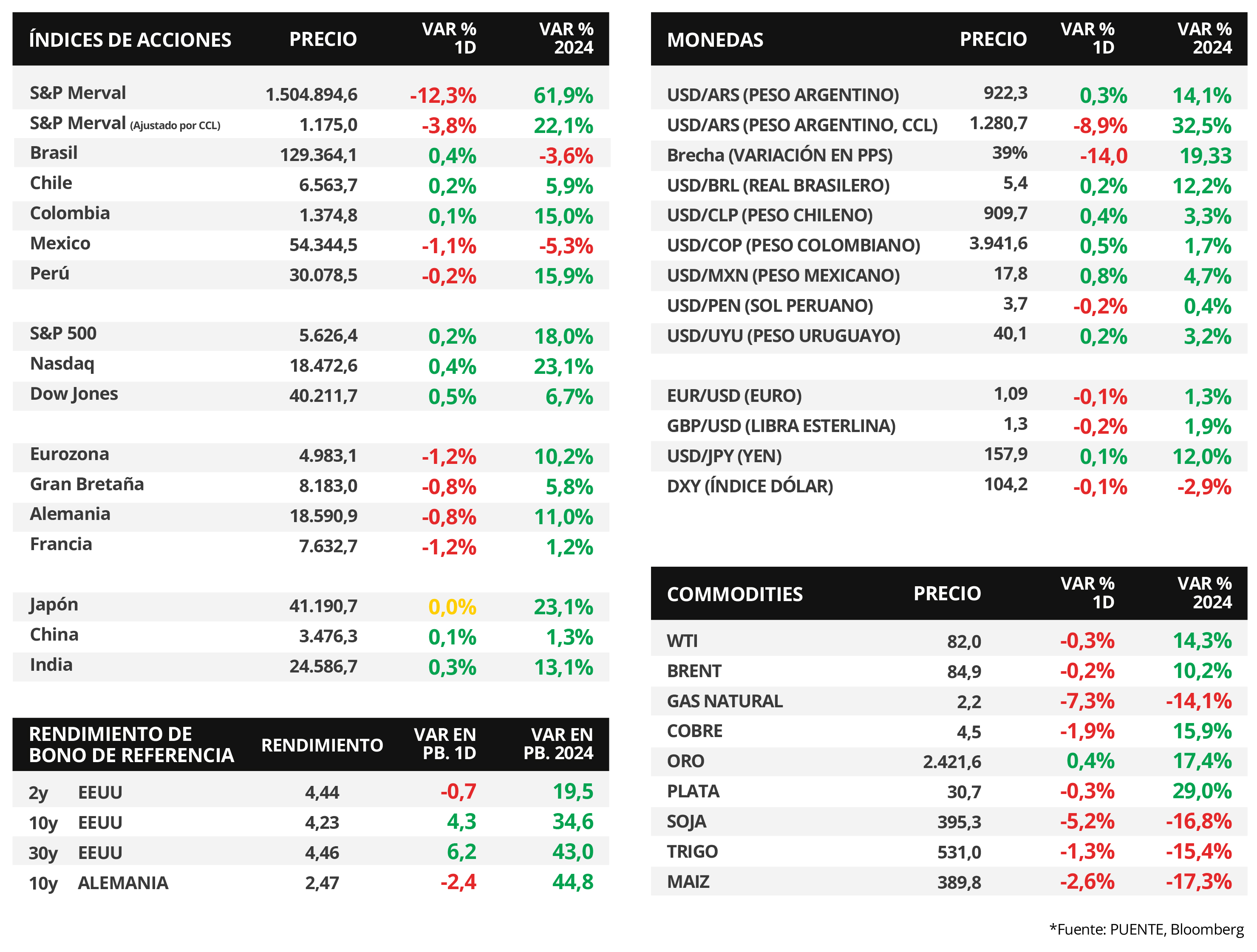

De acuerdo a los medios locales, el Banco Central de la República Argentina dio inicio a una segunda etapa en el plano de la política monetaria, donde el organismo neutralizará la emisión de pesos por la compra de divisas en el Mercado Único Libre de Cambios mediante la venta de dólares equivalentes en el mercado de bonos. En ese sentido, el tipo de cambio implícito en bonos mostró una merma del -8,9% y cerró en $1280,7 pesos por dólar. De esta manera, la brecha entre el tipo de cambio oficial y el implícito en bonos pasó del 52,9% al 38,9% en el día.

Por otra parte, el índice de acciones S&P Merval cedió -12,3% al cierre de la jornada, en tanto, el índice medido en dólares anotó un -3,8%. El panel líder exhibió una tendencia negativa en todos los sectores, siendo el de Materiales Básicos el más afectado con -14,1%. Seguido por el de Servicios de Comunicación con -13,8%

Por último, los bonos soberanos en dólares retrocedieron -1,3% en promedio en el día, acompañando la operatoria de mercados emergentes. En este sentido, los de legislación extranjera fueron los más afectados con una baja del -2,4% en promedio a lo largo de toda la curva, mientras que aquellos bajo ley local marcaron -0,6% promedio, destacándose el bono AL30 con una caída del -1,6%.

Internacional

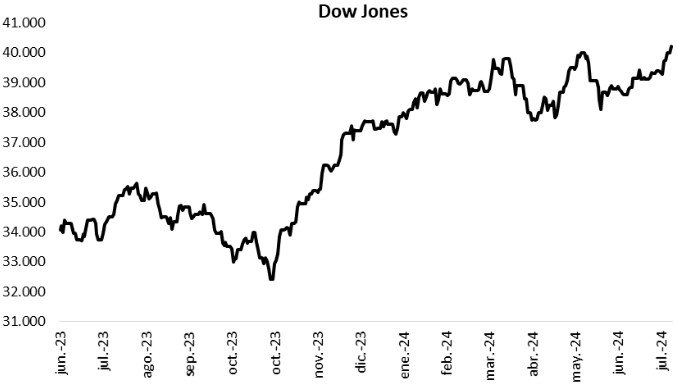

En EEUU, el índice de acciones Dow Jones alcanza nuevo máximo histórico en la jornada

Los principales índices de acciones de Estados Unidos arrancaron la semana con desempeños positivos. Se destacó el Dow Jones, que marcó un nuevo máximo histórico en la jornada al subir +0,5%, seguido por el Nasdaq con +0,4% y el S&P 500, con +0,2%. Cabe destacar que en el año acumulan mejoras de +6,7%, +23,1% y +18%, respectivamente.

Por su parte, los rendimientos de los bonos del Tesoro americano operaron mixtos a lo largo de todos los vencimientos en la rueda de ayer, luego de declaraciones de Powell donde señaló los avances en términos de desaceleración de la inflación en el segundo trimestre del año. En consecuencia, el rendimiento del bono a 1 año cedió hasta 4,84% , el de 3 años se mantuvo en 4,23% y el correspondiente a 10 años se amplió hasta 4,23%.

Durante la jornada, el foco en Estados Unidos continuará en la temporada de resultados corporativos del 2° trimestre y en la publicación de las ventas minoristas de junio, para lo cual se estima una merma de -0,2% mensual. En tanto, en la Eurozona se conocerá la balanza comercial de mayo.

En la Eurozona, la producción industrial de mayo cedió -0,6% mensual y -2,9% interanual, frente a las estimaciones de -0,7% y -3,6%, respectivamente. Vale mencionar que ambos desempeños mostraron una ralentización en el ritmo de caída frente al mes anterior. En este contexto, el EuroStoxx 50 bajó -1,2% diario.

Latam

La actividad económica en Brasil y Perú creció en mayo +1,3% y +5,0% interanual, respectivamente, por encima de las expectativas.

La economía de Brasil se expandió al +1,3% interanual en mayo, desacelerándose respecto al mes anterior de +4,0% y por encima del consenso de analistas de +1,1%. En términos mensuales, la suba fue de +0,3%, luego de una lectura plana en abril (0,0%). Por otro lado, la economía de Perú creció +5,0% interanual en mayo, sin embargo, lo hizo a un menor ritmo que el mes pasado de +5,3% y superó las expectativas del mercado de aumento del +4,4%.

Los mercados de los principales países latinoamericanos mostraron resultados mixtos el primer día de la semana. Por un lado, México destacó con una caída del -1,1%, acumulando una baja del -5,3% en los últimos 7 días. La misma tendencia siguió Perú con una merma del -0,2%. Por el contrario, Brasil y Chile operaron con alzas del +0,4% y +0,2%, respectivamente.