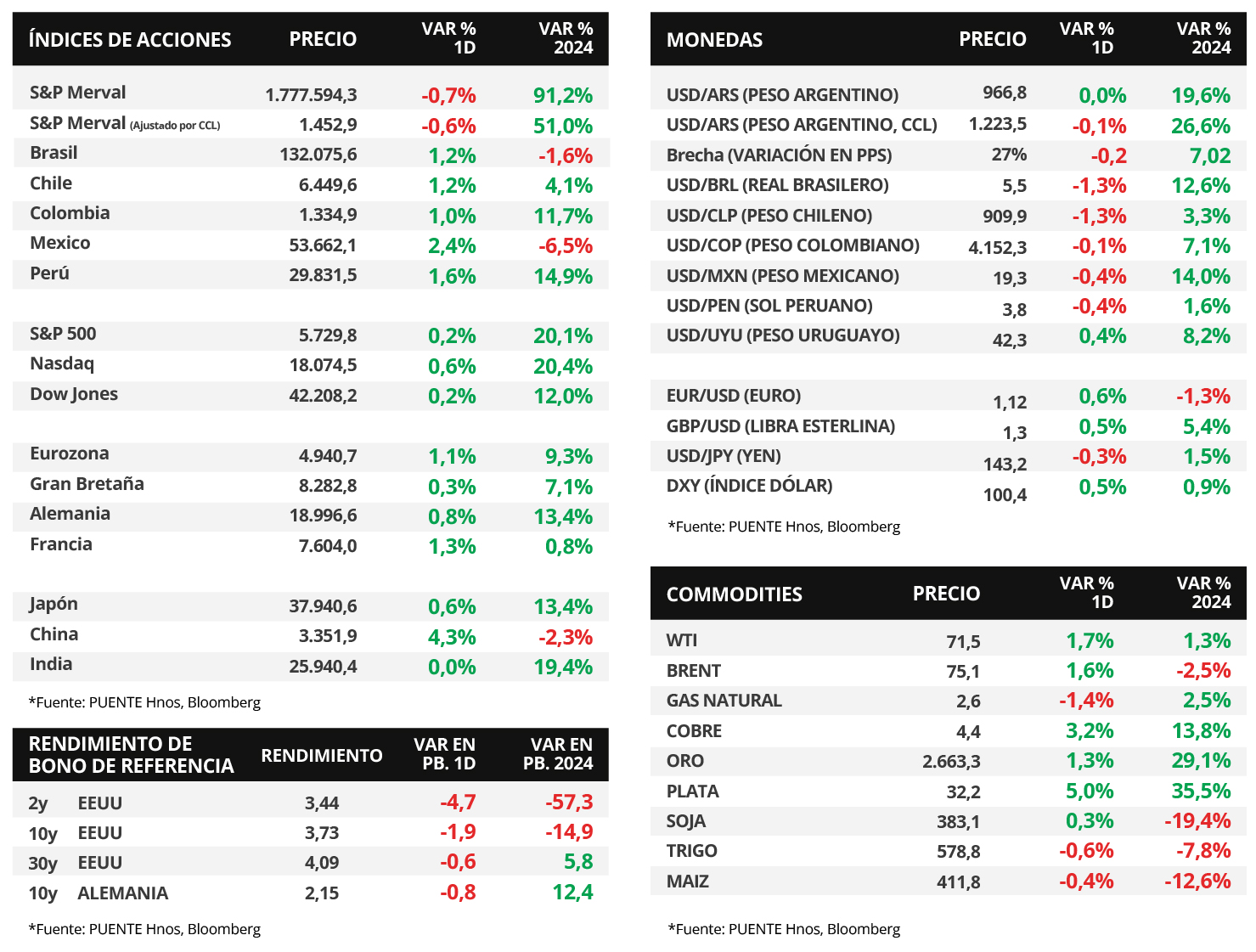

Claves del día

La actividad económica mostró un repunte mensual en julio mayor al previsto

Argentina

El estimador mensual de actividad económica (EMAE) creció +1,7% desestacionalizado en julio con respecto al mes anterior y por encima del consenso de analistas de +0,6%. De esta manera, la medición interanual fue de -1,3% y como resultado desaceleró su caída en relación al -4,0% de junio. La mayor incidencia positiva fue, nuevamente, la actividad de Agricultura, ganadería, caza y silvicultura (+23,6% interanual). Por lo contrario, la Construcción (-14,8%) fue el sector más afectado en la medición junto a la Industria Manufacturera (-5,6%).

Por otra parte, el índice de acciones S&P Merval se contrajo -1,7% en la jornada del miércoles y registró su cuarta caída consecutiva. En la misma dirección lo hizo el índice medido en dólares, con una contracción del -2,2%. Dentro del panel líder se observaron bajas en todos los sectores, donde Materiales Básicos mostró una merma del -2,0% seguido por Servicios de Comunicación en -2,0%.

Los bonos soberanos en dólares cayeron el día de ayer, en línea con la renta fija de mercados emergentes. Por un lado, aquellos bajo legislación extranjera exhibieron una ligera baja a lo largo de toda la curva del -0,1% en promedio. Mientras tanto, los bonos bajo ley local mostraron una caída promedio del -0,1% cuya mayor incidencia la tuvo el bono AL35 (-0,5%).

En el mercado cambiario, el tipo oficial cerró en $967,9 por dólar; mientras que el tipo de cambio implícito en bonos (CCL) se ubicó en $1.229,4 por dólar, tras anotar un alza de +0,6%. En consecuencia, la brecha cambiaria entre ambas cotizaciones llegó al 27,0%. Por último, el riesgo país se mantuvo en 1.303 puntos básicos.

Fuente: PUENTE Hnos, Bloomberg

Internacional

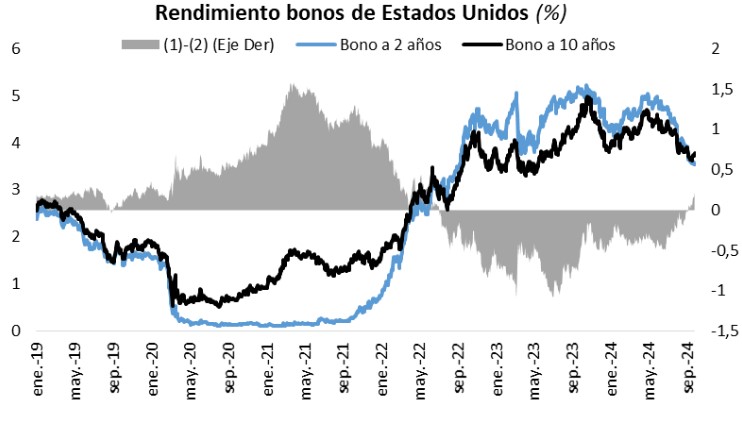

Los rendimientos de los bonos del Tesoro de EEUU se amplían, con aquel a 1 año en 3,9%

Los rendimientos de los bonos del Tesoro americano presentaron subas a lo largo de todos los vencimientos durante la jornada de ayer, principalmente en los tramos medio y largo de la curva. De este modo, el bono a 1 año avanzó ligeramente hasta 3,9%, el bono a 3 años cerró en 3,5%, y aquel a 10 años en 3,8%.

La atención del día en Estados Unidos estará en la publicación de la estimación final del Producto Bruto Interno (PBI) del 2° trimestre, proyectándose un crecimiento de +2,9% anualizado. Por el lado de Latinoamérica, el Banco Central de México llevará a cabo su reunión de política monetaria, siendo la expectativa del consenso de analistas un recorte en la tasa de interés hasta el 10,5%.

Los principales índices de acciones de Estados Unidos operaron a la baja en su mayoría, revirtiendo la tendencia alcista de las últimas ruedas. En tal sentido, el Dow Jones cedió -0,7%, seguido por el S&P 500 con -0,2%; mientras que el Nasdaq se mantuvo sin cambios. No obstante, en lo que va del año los índices muestran incrementos de +11,2%, +19,9% y +20,5% respectivamente.

En Estados Unidos, las ventas de viviendas nuevas retrocedieron -4,7% mensual en agosto frente al -5,3% estimado por el consenso de analistas. Vale destacar que esta evolución estuvo a contramano del resultado positivo registrado en julio.

Fuente: PUENTE Hnos, Bloomberg