Semanal de mercados

Informe Semanal de Mercados

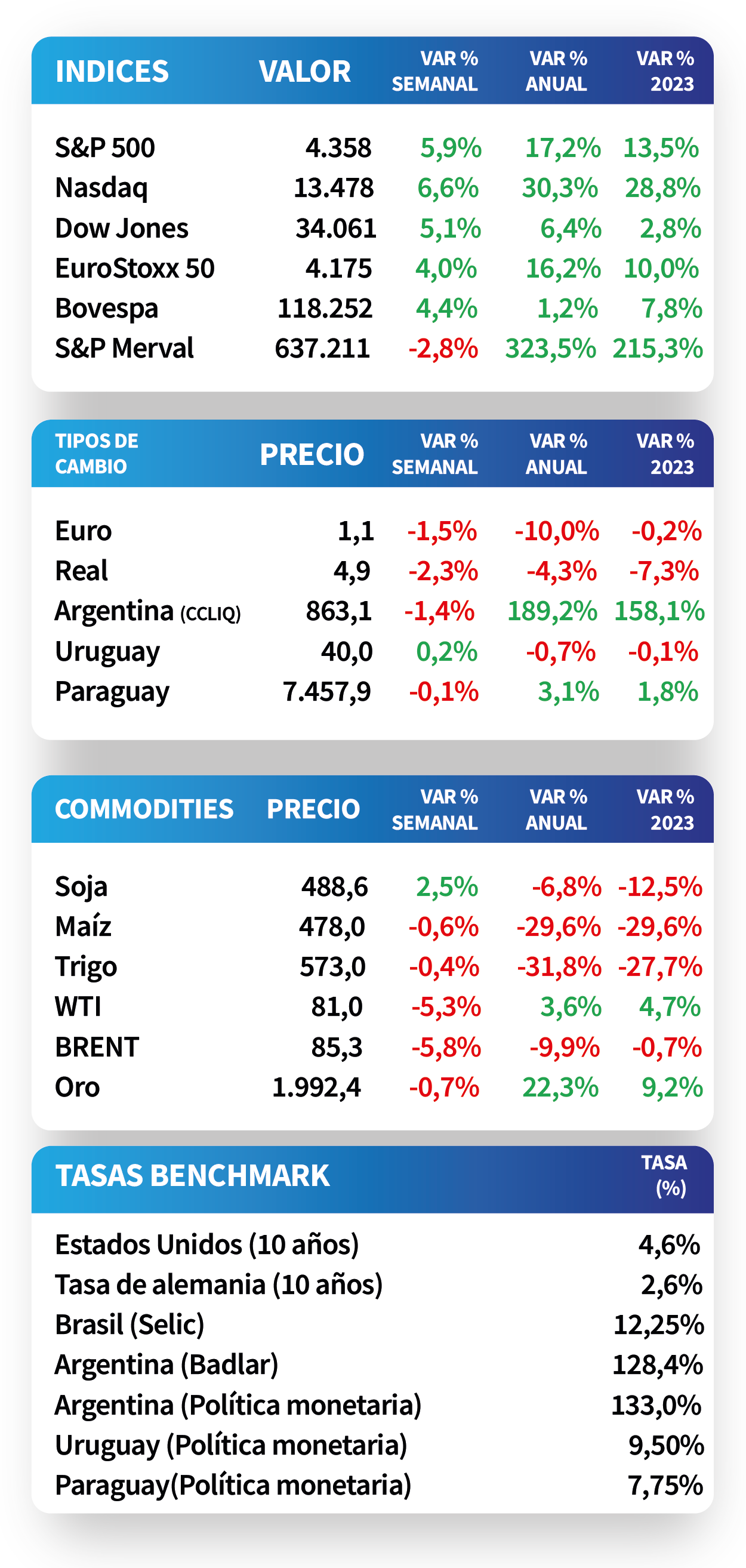

En Estados Unidos, la tasa de desempleo de octubre cerró en 3,9%, contra una proyección de 3,8%, y la creación de nuevos puestos de trabajo fue de 150.000 nóminas, contra un estimado de 180.000. Estos datos más débiles en el mercado laboral, más la postura más cautelosa de la Reserva Federal (Fed) en su última reunión, llevaron al consenso de analistas a estimar que no habría más aumentos en la tasa de interés de referencia de la Fed, actualmente en el rango de 5,25% - 5,5%, y en consecuencia bajaron los rendimientos de los bonos del Tesoro de Estados Unidos. Por ejemplo esta semana, el rendimiento del bono del Tesoro a 1 año pasó de 5,42% a 5,29%, y el de 10 años pasó de 4,85% a 4,56%. A su vez, la menor presión por el lado de las expectativas sobre la tasa de referencia y los menores rendimientos en bonos del Tesoro, ayudaron a impulsar un alza promedio de +6% en los índices de acciones de Estados Unidos. En Brasil, el Banco Central llevó a cabo su reunión de política monetaria y el Consejo decidió bajar la tasa de 12,75% a 12,25%, acorde a las expectativas del mercado. En Argentina, los bonos soberanos en dólares de ley internacional subieron 2,6%, en línea con el mercado internacional.

Monitor Semanal

Internacional

En Estados Unidos, la tasa de desempleo de octubre cerró en 3,9%, contra una proyección de 3,8%, y la creación de nuevos puestos de trabajo fue de 150.000 nóminas, contra un estimado de 180.000.

La Reserva Federal de Estados Unidos (Fed) decidió mantener la tasa de interés de referencia en el rango de 5,25% y 5,5%, expresando cierto nivel de cautela por el deterioro esperado en la actividad económica y el mercado laboral. A su vez, sugirieron que los elevados rendimientos en bonos del Tesoro americano deterioran las condiciones financieras del sector privado, lo que a su vez reduce la necesidad de seguir subiendo la tasa de interés de referencia. Esto llevó a que el consenso de analistas estimase menos del 10% de probabilidad de una nueva suba en la tasa de interés para las próximas reuniones, o en otras palabras, a declarar “el fin del ciclo de subas de la tasa de interés”.

En consecuencia, el mercado reaccionó de forma positiva en los precios ante el alivio de los inversores, con los rendimientos de los bonos del Tesoro americano finalizando la semana con bajas. Por ejemplo esta semana, el rendimiento del bono del Tesoro a 1 año pasó de 5,42% a 5,29%, y el de 10 años pasó de 4,85% a 4,56%. En tanto, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) bajó desde 6,4% a 6,1%. Por su parte, las acciones cerraron al alza siguiendo la misma reacción que el mercado de renta fija, con incrementos acumulados en la semana de +6% en el S&P 500, +5,2% en el Dow Jones, y 6,7% en el Nasdaq.

La semana que viene el foco estará en los datos de balanza comercial de octubre en China, datos de balanza comercial de octubre en Estados Unidos, datos de inflación en Alemania y China. También empresas como Disney, Siemens, Bayer, Uber, UBS, Occidental Petroleum, AstraZeneca, Petrobras, Itaú, etc. publicarán resultados del tercer trimestre.

Regional

En Brasil, el 1 de noviembre, el Banco Central llevó a cabo su reunión de política monetaria. En esta, el Consejo decidió bajar la tasa de 12,75% a 12,25%, acorde a las expectativas del mercado. Con esto, el Banco Central acumula 3 reducciones consecutivas en la tasa de referencia que se había mantenido en 13,75% desde agosto del 2022. Adicionalmente, se dio a conocer la Producción Industrial de septiembre que registró +0,6% anual y se situó bajo las estimaciones del mercado que fueron +0,7%. Por último, en Brasil se publicó la tasa de desempleo de septiembre que registró 7,7%.

El Banco Central de Colombia también llevó a cabo su reunión de política monetaria y decidieron mantener la tasa sin cambios en 13,25%, acorde a las estimaciones del mercado. Además, publicaron la tasa de desempleo de septiembre que registró 9,6%, acorde a las estimaciones del mercado.

En México, se publicó el dato preliminar del Producto Interno Bruto que registró +0,9% trimestral y +3,3% anual, superando las expectativas en ambos casos (+0,8% y +3,2%, respectivamente).

Luego, en Chile, el Índice Mensual de Actividad Económica registró 0,0% en septiembre y se situó sobre las estimaciones del mercado (-0,8%). Cabe recordar que el dato de agosto fue -0,9% cuando se esperaba +0,1%. Además, se dio a conocer la tasa de desempleo de septiembre que se situó en 8,9% mientras el mercado esperaba 9,1%.

Entre las noticias destacadas de la semana, tanto en Chile como Colombia, México y Brasil se publicará el Índice de Precios al Consumidor de octubre. En los primeros 3 países, la inflación ha tendido a la baja consecutivamente desde el primer trimestre del año, mientras que en Brasil se ha observado una reversión en la tendencia bajista desde julio de este año.

Argentina

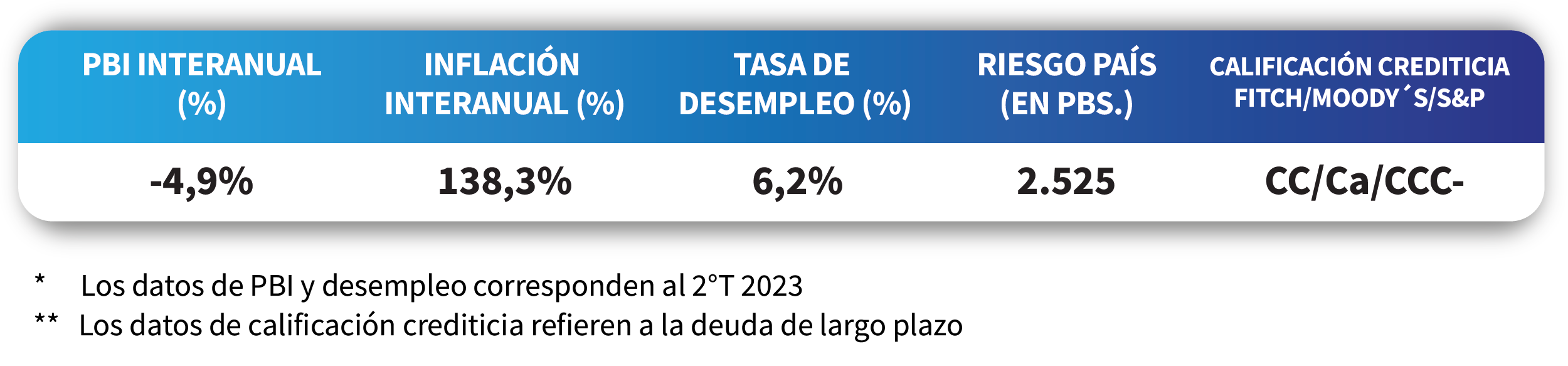

En un contexto más favorable para la renta fija global, los bonos soberanos de legislación internacional acumularon subas en torno a +2,6%, en línea con el desempeño de la deuda emergente que subió +3,1%. En este contexto, el riesgo país cayó a 2.525. En ausencia de novedades significativas en el frente político por las elecciones presidenciales de segunda vuelta, no sería una sorpresa que la renta fija en dólares a nivel local se mueva al compás de lo que marque el mercado internacional.

Por el lado de las acciones, el índice S&P Merval acumuló una baja de -2,8% en la semana, lo que resultó en una baja equivalente de -1,5% medida en dólares. Dentro del total, el sector de Materiales Básicos fue el que más retrocedió con una baja acumulada de -11,5%, mientras que el sector Industrial fue el que más subió, con +5,4% de incremento acumulado.

El tipo de cambio implícito acumuló una baja de -1,4% y cerró el día en $863,1 por dólar. De este modo, la brecha contra el tipo de cambio oficial cayó levemente a 147%.

La semana que viene el foco en cuanto a datos macroeconómicos estará en la producción industrial de septiembre. El dato anterior dio una baja de -3,1% anual.