Foco de la semana en la agenda del Congreso y el PBI del 4°trimestre de 2023

Argentina

La atención de la semana continuará en el plano político, luego del revés del Decreto de Necesidad y Urgencia (DNU) en el Senado, que pasará a tratarse en la Cámara de Diputados. Por otro lado, se conocerá el Producto Bruto Interno (PBI) del 4°trimestre, siendo la expectativa una contracción de -1,9% trimestral, y el desempleo para ese período. En tanto, los destacados de febrero que se conocerán son la inflación mayorista, la balanza comercial y el índice Líder -como proxy de actividad- de la Universidad Torcuato di Tella.

La agencia S&P Global elevó las calificaciones de deuda de largo plazo en moneda local y extranjera a “CCC” desde “SD/SD”, que marca la posición de liquidez ligeramente mejor del Gobierno. Esto se produce tras el canje de deuda en pesos de esta semana, que permitió postergar vencimientos de 2024 por más de $42 billones.

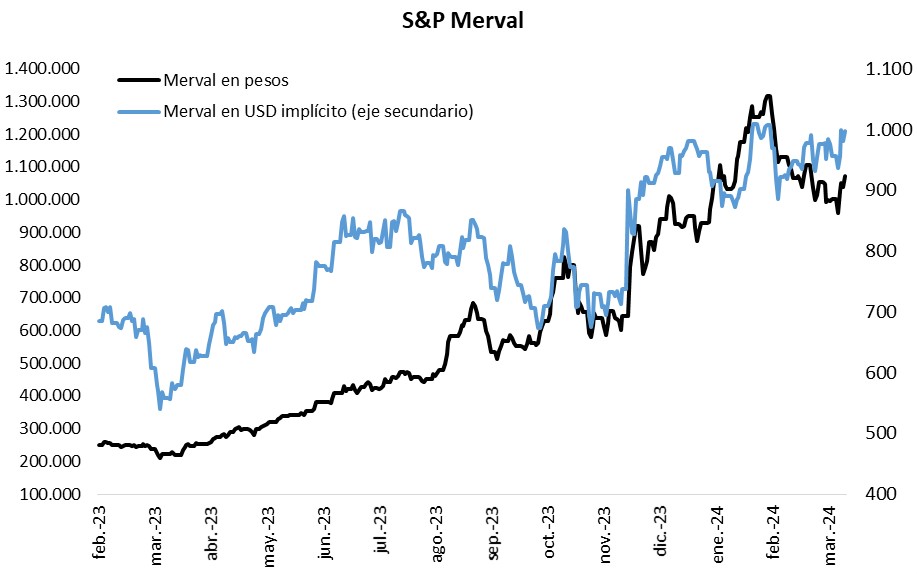

El índice S&P Merval anotó un alza de +3,2% al cierre del viernes, pese al revés que sufrió el Decreto de Necesidad y Urgencia (DNU) en el Senado; mientras que el índice medido en dólares anotó +1,7% debido a la suba en el tipo de cambio implícito en bonos (+1,5%). El panel líder tuvo desempeños positivos a nivel general, sobresaliendo los sectores de Servicios de Comunicación y Financiero, con +10,3% y +4,2%, respectivamente.

Por su parte, los bonos soberanos en dólares operaron mixtos en la última rueda de la semana, promediando un +0,8%. Este resultado estuvo impulsado por los globales, que subieron +1,5% promedio a lo largo de todos los vencimientos; en tanto, los de legislación local tuvieron un comportamiento dispar, destacándose el AL30, con un incremento de +0,8%, contrarrestado por los descensos en otros bonos, como el AE38.

Internacional

Esta semana la Fed tendrá su reunión de política monetaria y se espera que la tasa se mantenga en el rango actual de 5,25%-5,50

Entre las noticias destacadas de la semana, hoy conoceremos la inflación de febrero en la Eurozona y el mercado estima una variación mensual de +0,6% y una variación anual de +2,6%. Luego, el miércoles la Reserva Federal de Estados Unidos (Fed) llevará a cabo su reunión de política monetaria de marzo. El mercado estima que mantengan la tasa de referencia sin cambios en el rango de 5,25%-5,50%.

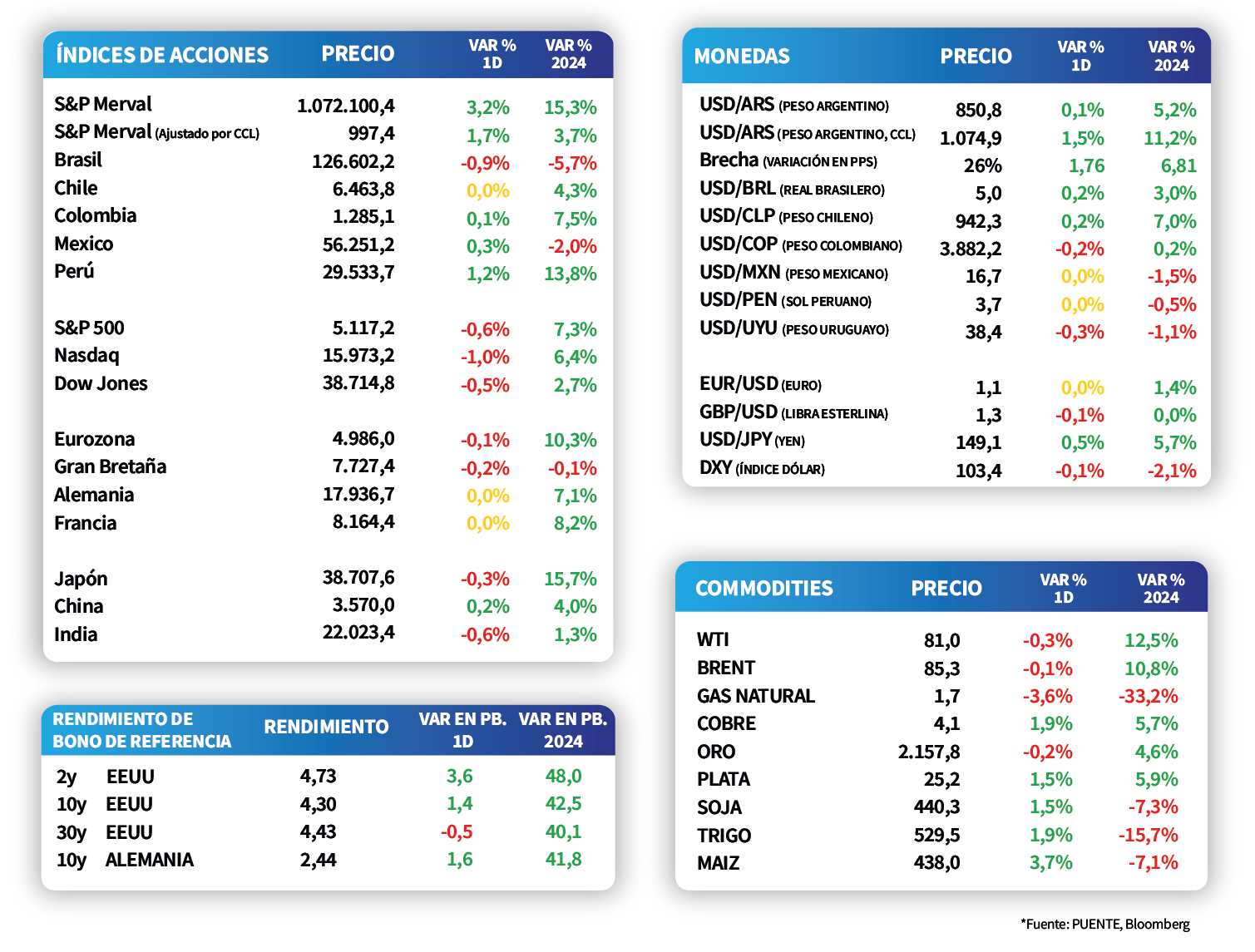

Al cierre de la semana pasada, los principales índices de acciones en Estados Unidos finalizaron con resultados negativos. El S&P 500 cayó -0,6% y el Nasdaq presentó una contracción de -1,0%. Luego, Dow Jones presentó un ajuste de -0,5%. Por su parte, el rendimiento de los bonos del Tesoro americano se mantuvieron estables el viernes. De esta forma, el rendimiento del bono a 1 año se ubicó en 5,1%, mientras que los correspondientes a los bonos a 3 y 10 años finalizaron en 4,5% y 4,3%, respectivamente.

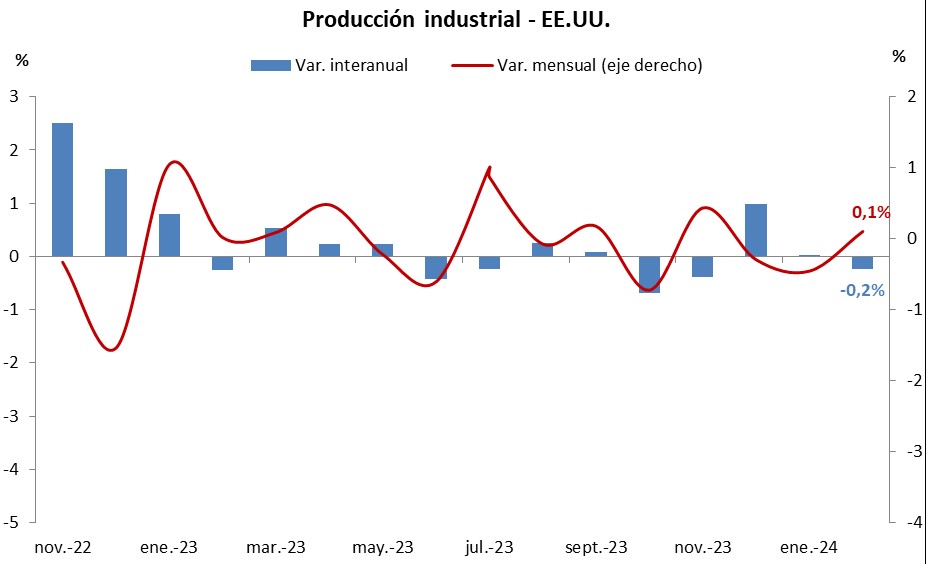

En Estados Unidos, el viernes se publicó la Producción Industrial de febrero que registró +0,1% mensual, sobre las expectativas del mercado (0,0%) y -0,23% anual. También dieron a conocer la Producción Manufacturera de febrero que se ubicó en +0,8% mensual, sobre el consenso de analistas que se ubicó en +0,3%.

Latam

Esta semana la atención estará en las reuniones de política monetaria en Brasil y México

Esta semana, el foco de atención estará en las reuniones de los comités hacedores de política monetaria en Brasil y México. Con las tasas de interés en 11,25% en cada caso, el consenso de analistas prevé para Brasil una baja de 50 puntos básicos hasta 10,75%. Por otro lado, se conocerá el dato de actividad económica de enero para Brasil y México.

Los mercados de acciones de países latinoamericanos operaron con tendencia positiva en su mayoría al cierre del viernes. En este sentido, se destacó la bolsa de Perú, con un alza de +1,2%, seguida por el IPC de México, con +0,3%. Por otro lado, la baja más pronunciada fue del Bovespa de Brasil, con -0,9%.