Semanal de mercados

Informe Semanal de Mercados

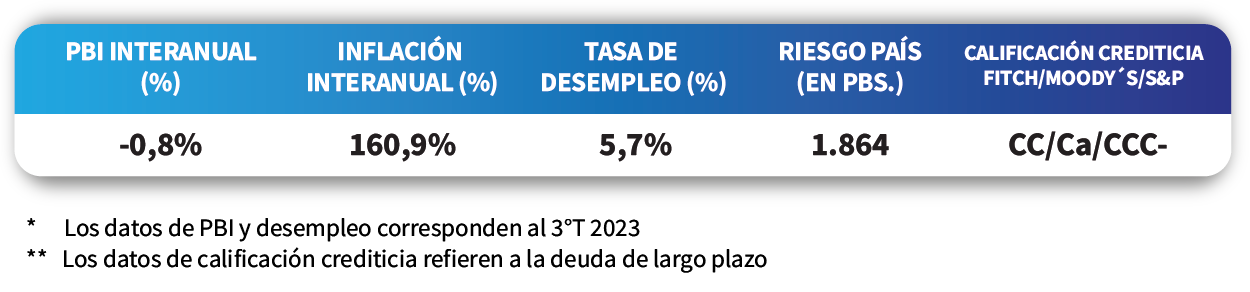

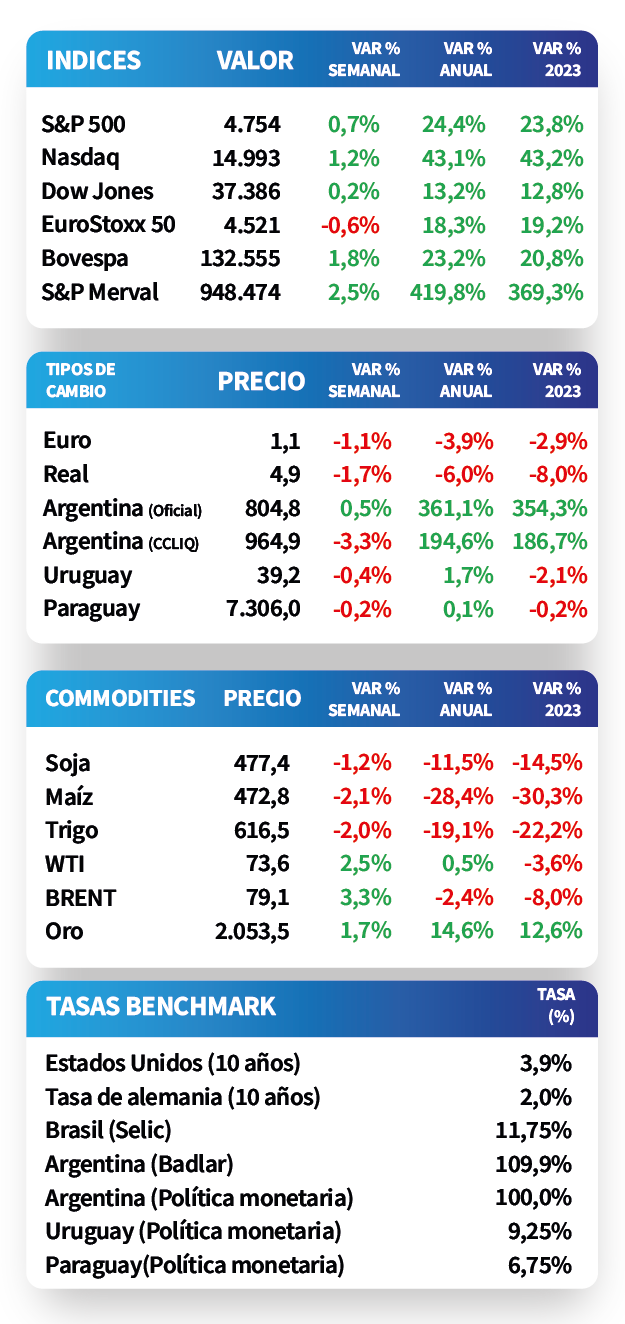

En Estados Unidos, el índice de precios de gasto en consumo personal que excluye alimentos y combustibles (medida de inflación preferida por la Reserva Federal de Estados Unidos -Fed-) continuó desacelerándose en noviembre y alcanzó el +3,2% interanual, por debajo de las expectativas. De cara al próximo año, el consenso de analistas proyecta un crecimiento del +1,3%, inflación del +2,6% interanual y una relajación de la política monetaria, con la tasa de interés finalizando en torno al 4,3%. Por su parte, durante la semana los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos. Así, el de 1 año se ubicó en 4,81%, el de 3 años en 4,04% y el de 10 años en 3,90%. A nivel regional, en Brasil, la actividad de octubre avanzó +1,5% interanual, acumulando en el año un crecimiento de +2,5%. En Argentina, el Ejecutivo presentó un Decreto de Necesidad y Urgencia (DNU) para desregular la economía. Con este panorama, el índice S&P Merval cerró con un incremento de +2,5%, en tanto, los bonos soberanos en dólares mostraron un ligero incremento de +0,1% promedio, impulsados por aquellos de legislación local.

Monitor Semanal

Internacional

En Estados Unidos, el índice de precios de gasto en consumo personal (PCE) de noviembre continuó desacelerándose y se ubicó por debajo de las expectativas. En concreto, avanzó +2,6% interanual, mientras que retrocedió -0,1% mensual. A su vez, la medición que excluye alimentos y energía -medida de inflación preferida por la Reserva Federal (Fed) para decisiones de política monetaria- subió +3,2% interanual y un +0,1% en términos mensuales.

En vísperas del inicio del 2024, el consenso de analistas proyecta un crecimiento del Producto Bruto Interno (PBI) de +1,3% y un nivel de inflación del +2,6% interanual. A su vez, se espera una política monetaria más laxa, con la tasa de referencia finalizando en torno al 4,3%.

En tanto, el resultado del PBI del tercer trimestre mostró una expansión del +4,9% anualizado, inferior al +5,2% esperado por los analistas pero mayor al +2,1% del trimestre anterior.

En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos en la semana. Así, el rendimiento a 1 año pasó de 4,93% a 4,81%, el de 3 años de 4,12% a 4,04% y el correspondiente a 10 años desde 3,91% a 3,90%. A su vez, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) se ubicó en 5,1%. Por otro lado, los índices de acciones cerraron positivos, destacándose el Nasdaq y el S&P 500, con +1,2% y +0,7%, respectivamente.

En la Eurozona, la inflación de noviembre continuó el rumbo decreciente, al contraerse un -0,6% mensual frente al -0,5% esperado, mientras que en términos interanuales avanzó +2,4%. En tanto, la medición que excluye alimentos y combustibles resultó en línea con las expectativas, puesto que también retrocedió -0,6% mensual y subió +3,6% interanual. Por consiguiente, el rendimiento del bono del Tesoro alemán a 10 años finalizó la semana en 2%, mientras que el índice EuroStoxx 50 cedió -0,6%.

Regional

En Brasil, la actividad económica se contrajo -0,1% mensual en octubre frente al +0,1% esperado, en tanto, avanzó +1,5% interanual. De este modo, acumula en el año un incremento de +2,4%. En este contexto, el índice Bovespa subió +1,8% semanal.

En México, la inflación de la primera quincena de diciembre aumentó +0,5% respecto a la quincena anterior, superando las expectativas (+0,4%). En tanto, la actividad económica de octubre disminuyó -0,1% mensual, mientras que avanzó +4,2% interanual. Por consiguiente, el índice de acciones finalizó con una mejora de +0,3% semanal.

Por su parte, el Banco Central de Chile recortó la tasa de política monetaria al 8,25% desde el 9% previo. De este modo, se ubicó por debajo de lo proyectado por el mercado (8,5%).

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos soberanos en dólares a 10 años en Brasil y México pasaron de 6,58% y 6,18% posterior al encuentro de la Fed en noviembre, hasta el nivel actual de 5,93% y 5,33%, respectivamente, luego de la reunión de la semana pasada.

El epicentro de la semana siguiente en Brasil estará en la publicación de la inflación de mediados de diciembre, estimándose un incremento de +4,6% interanual. A su vez, se divulgará la tasa de desempleo de noviembre en Brasil y México, siendo la expectativa de 7,6% y 2,75%, respectivamente.

Argentina

El presidente de la Nación, Javier Milei, presentó un Decreto de Necesidad y Urgencia (DNU) para la desregulación de la economía. El mismo contempla la modificación de más de 300 normas, a la vez que incluye la derogación de la Ley de Alquileres, Ley de Góndolas, desregulación de los servicios de internet, reforma laboral, entre otros.

El resultado fiscal primario de noviembre arrojó un déficit de $210.484 millones en noviembre, mientras que el déficit financiero ascendió a $754.956 millones debido al pago de intereses de la deuda pública. Con este desempeño, en el año el balance primario acumula un saldo negativo de $3.173.320 millones y el financiero es de $6.018.115,3 millones. Vale destacar que el reciente DNU publicado por el Ejecutivo, que entraría en vigencia el próximo 29 de diciembre, está enfocado principalmente en el área laboral y comercial y no en el plano fiscal.

Con las primeras medidas en marcha, y tras la publicación del DNU, los bonos soberanos en dólares mostraron un leve incremento de +0,1% promedio a lo largo de todos los vencimientos, acompañando la operatoria de mercados emergentes y el global. No obstante, mientras que los de legislación local aumentaron +0,3% semanal, traccionados por los tramos más largos, los globales descendieron -0,1% promedio. En tanto, el índice S&P Merval ganó +2,5% semanal, traccionado por el sector Financiero (+6,6%), a la vez que el índice en dólares anotó un +5,9%.

En otro orden, el Banco Central decidió reducir la tasa de pases pasivos a 1 día de 133% a 100%, que estableció como referencia de política monetaria. Vale destacar que desde que se inició la nueva gestión, la entidad viene comprando USD 200 millones en promedio por día a exportadores, ubicándose la brecha cambiaria entre el tipo de cambio oficial y el implícito en bonos (que finalizó en $964,9) en 20%.

La actividad económica de octubre creció +0,6% interanual, en contraste con el retroceso del mes anterior, mientras que en la comparación mensual se contrajo -0,1%. Con este desempeño, en lo que va del año acumula una merma del -1,4%.

La atención de la semana próxima continuará en el plano político y económico, ante la expectativa de eventuales anuncios de medidas y la entrada en vigencia del DNU el próximo viernes.