Semanal de mercados

Informe Semanal de Mercados

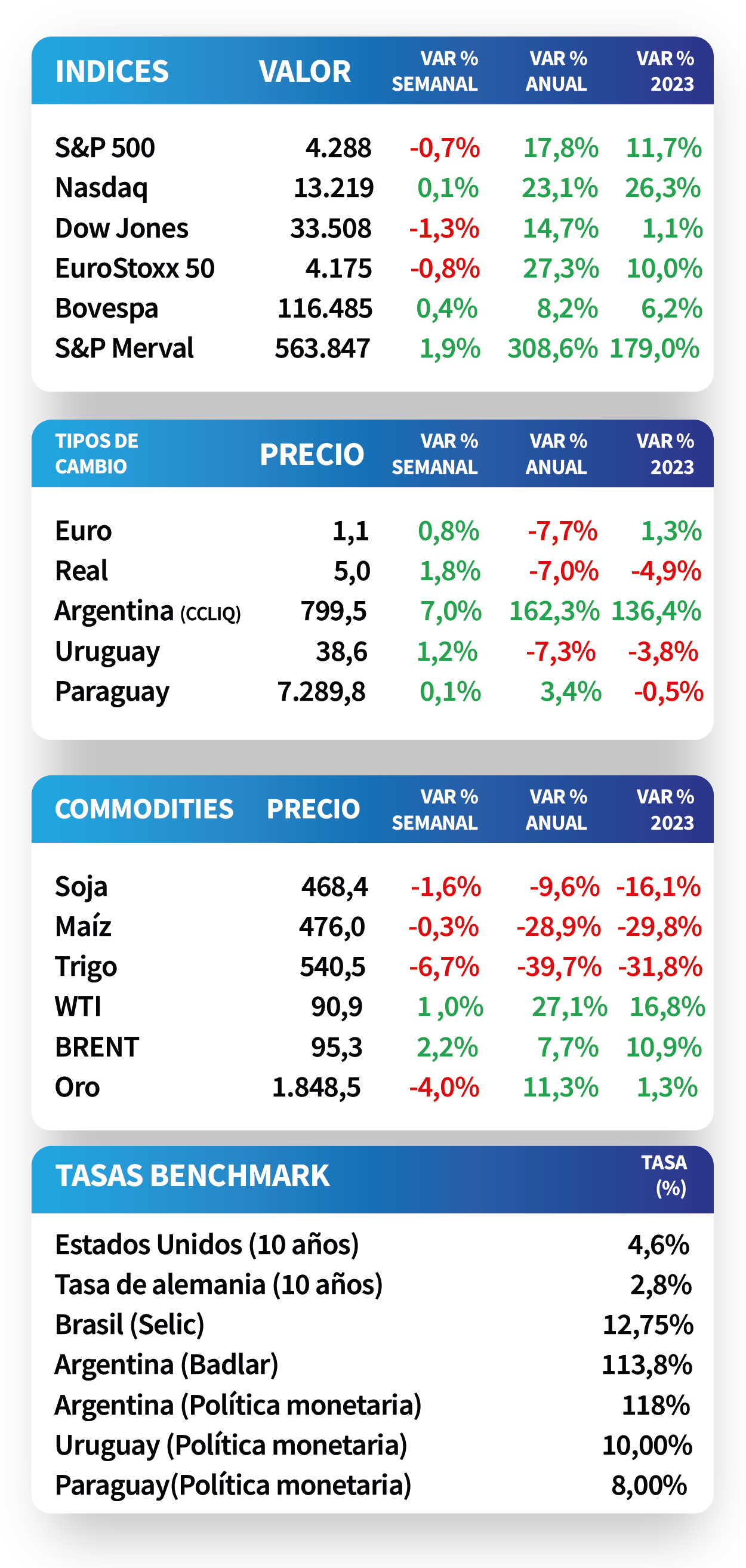

En Estados Unidos, el índice de precios de gasto en consumo personal que excluye alimentos y combustibles (medida de inflación preferida por la Reserva Federal de Estados Unidos -Fed-) alcanzó el +3,9% interanual en agosto, en línea con las expectativas e inferior al dato de julio. De este modo, y tras la última reunión de la Fed, bajaron las probabilidades descontadas por el mercado de un incremento adicional en la tasa de referencia (5,5% actual) este año; probabilidades que se ubican hoy en 17% para noviembre y 19% para diciembre. En consecuencia, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de todos los vencimientos durante la semana, alcanzando el correspondiente a 1 año el 5,46%, a 3 años 4,81% y 10 años 4,58%. Por su parte, en Brasil, la inflación de mediados de septiembre se aceleró hasta el +5% interanual, superando el rango meta del Banco Central. En Argentina, la actividad económica de julio creció +2,4% mensual; mientras que el índice Merval recuperó un +1,9% en la última semana, a la espera del primer debate de los candidatos presidenciales el próximo domingo.

Monitor Semanal

Internacional

En Estados Unidos, el índice de precios de gasto en consumo personal de agosto se aceleró ligeramente un +0,4% mensual y +3,5% interanual. No obstante, la medición que excluye alimentos y combustibles -medida preferida por la Reserva Federal (Fed) para decisiones de política monetaria- mostró una mejora, avanzando +0,1% mensual y +3,9% interanual. Es importante resaltar que los desempeños interanuales resultaron en línea con las expectativas. Con este alivio, la probabilidad descontada del mercado de un alza adicional de 25 puntos básicos en la tasa de referencia (5,5% actual) este año es de 17% en noviembre y 19% para diciembre, cuando antes de la reunión de la Fed era de 31% y 23%, respectivamente.

En términos de actividad, el Producto Bruto Interno (PBI) del segundo trimestre creció +2,1% trimestral anualizado, en línea con la segunda estimación pero inferior al +2,3% esperado. De este modo, evidenció una ligera mejora respecto al +2% anualizado del primer trimestre.

En este contexto, los rendimientos de los bonos del Tesoro americano cerraron la semana con ampliaciones a lo largo de todos los vencimientos, principalmente en los tramos más largos. En concreto, el de 1 año pasó de 5,45% a 5,46%, el de 3 años de 4,80% hasta 4,81% y el correspondiente a 10 años desde 4,43% a 4,58%, manteniéndose en niveles máximos de 16 años. Por su parte, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) se ubicó en 6%, el valor más elevado desde noviembre de 2022. En otro orden, los índices de acciones finalizaron mixtos, destacándose el Nasdaq con una ligera suba de +0,1%.

En Eurozona, la inflación de septiembre exhibió una importante desaceleración, al registrar un alza de +0,3% mensual y +4,3% interanual; mientras que la medición que excluye alimentos y energía anotó +0,2% mensual y +4,5% interanual. Vale destacar que los resultados interanuales se ubicaron por debajo de las estimaciones, que eran de +4,5% y +4,8%, respectivamente. En consecuencia, el índice Eurostoxx 50 finalizó con un incremento de +0,3% y el bono del Tesoro alemán con un rendimiento de 2,84%.

El foco de la semana siguiente estará en la evolución del mercado laboral en Estados Unidos durante septiembre. En concreto, se espera que el desempleo se ubique en 3,7% y la creación de puestos de trabajo resulte en 150 mil. A su vez, en Estados Unidos y Eurozona se publicarán los Índices de Gerentes de Compras (PMI) de septiembre; mientras que se conocerán las ventas minoristas y la tasa de desocupación de agosto para el bloque europeo.

Regional

En Brasil, la inflación de la primera quincena de septiembre evidencia una aceleración, al incrementarse +0,35% mensual y +5% interanual, superando el rango meta del Banco Central. Sin embargo, ambos desempeños resultaron levemente inferiores a las proyecciones (+0,4% y 5,01%, respectivamente). Tras conocerse el dato, el índice de acciones Bovespa cedió -1,5%.

En México, el Banco Central mantuvo inalterada la tasa de política monetaria en 11,25% por cuarta vez consecutiva. Vale destacar que el último ajuste fue de 25 puntos básicos en marzo. En este escenario, el peso mexicano finalizó con una baja de -0,7% hasta los 17,55 por dólar.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos soberanos en dólares a 10 años en Brasil y México pasaron de 6,68% y 6,10% posterior al encuentro de la Fed de este mes, hasta el nivel actual de 6,78% y 6,34%, respectivamente.

La semana siguiente, el epicentro estará en la evolución de los PMI’s sectoriales de septiembre para Brasil y México. A su vez, en Brasil se informará la producción industrial de agosto, siendo el último registro un descenso de -1,1% interanual y -0,6% mensual.

Argentina

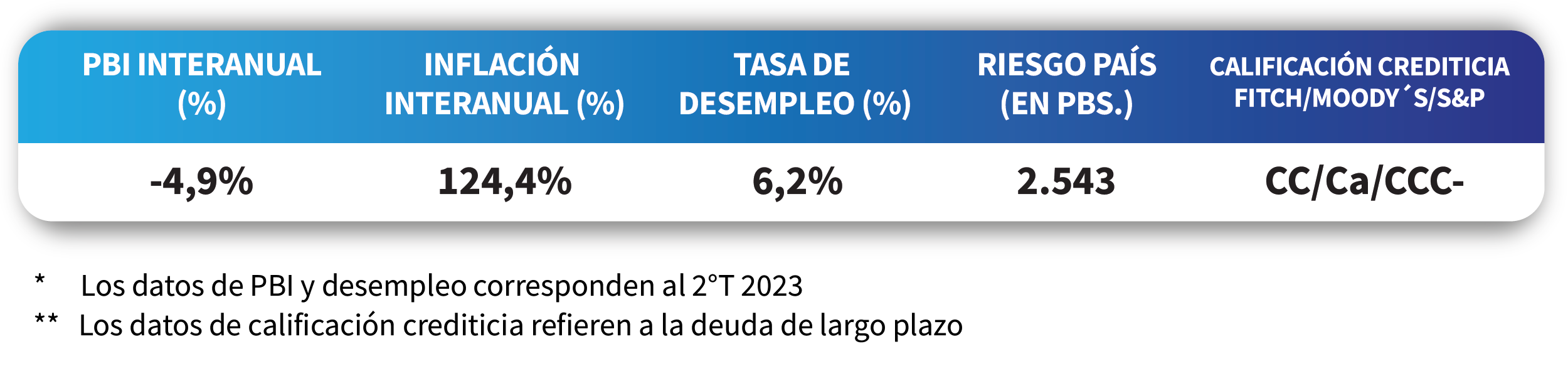

La actividad económica creció +2,4% mensual en julio, revirtiendo la senda negativa de los últimos cuatro meses. Por su parte, en la comparación interanual se desaceleró el ritmo de caída hasta el -1,3%, acumulando en el año una merma de -1,8%.

La encuesta de expectativas de inflación de la Universidad Torcuato Di Tella de septiembre reveló que la inflación esperada para los próximos 12 meses es de 99,1% promedio, superior a la medición de agosto (90,9%); mientras que la mediana de respuestas se mantiene en 100%. Adicionalmente, para septiembre se estima un incremento de precios del 13,6% promedio.

En el mercado de bonos, los soberanos en dólares cedieron -6,8% promedio a lo largo de todos los vencimientos, acompañando el desempeño negativo mundial. La tendencia bajista estuvo traccionada por aquellos bajo legislación local, con un -7,1% (siendo el AL41 el más afectado), seguidos por los globales con -6,5% promedio. Por su parte, el índice de acciones Merval en pesos avanzó +1,9% en la semana, traccionado por los sectores de Materiales Básicos y Utilities y Energía (+7,2% y +4%, respectivamente). En otro orden, el riesgo país aumentó 172 puntos básicos hasta los 2.543 puntos.

El foco de la próxima semana estará en las repercusiones del primer debate de los candidatos presidenciales. En materia de datos económicos, se publicará la recaudación tributaria de septiembre; a la vez que se conocerá la evolución de la actividad industrial y de la construcción de agosto, marcando en julio bajas interanuales de -3,9% y -5,8%, respectivamente.