Semanal de mercados

Informe Semanal de Mercados

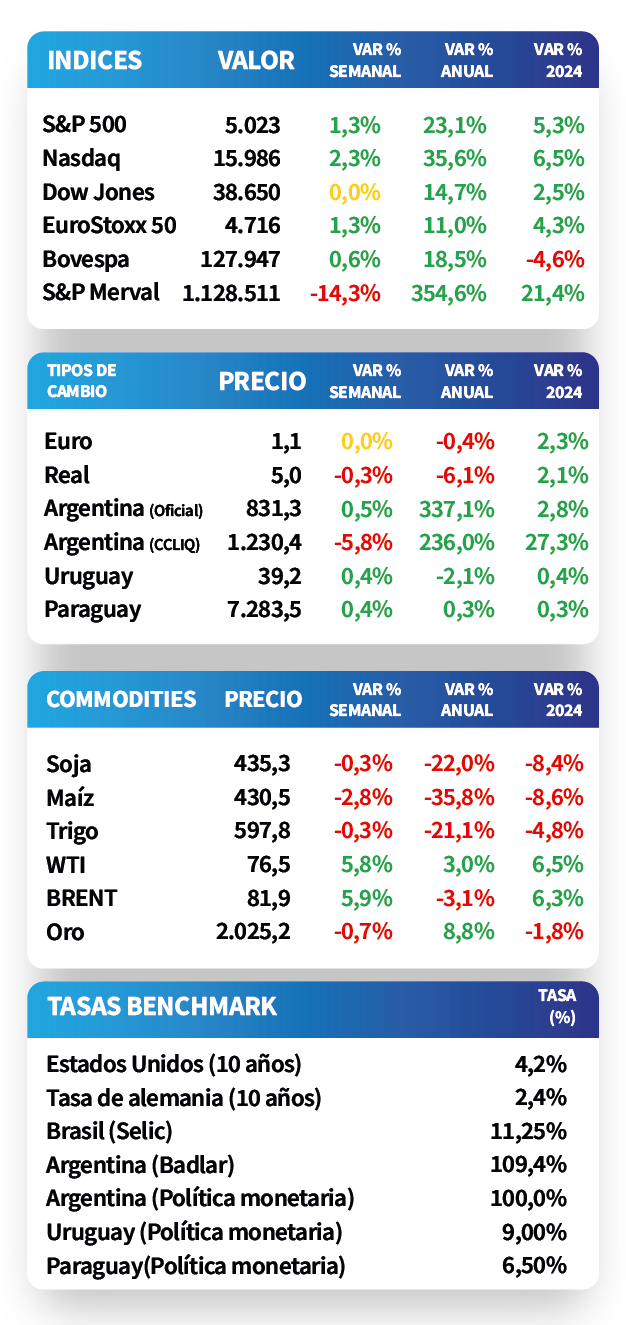

Los principales índices de acciones de Estados Unidos cerraron al alza en su mayoría, con el S&P 500 y el Dow Jones alcanzando nuevos máximos históricos en la semana. En desempeño se destacó el Nasdaq, con un incremento del +2,3%. Por su parte, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de todos los vencimientos en la semana, tras declaraciones de miembros de la Reserva Federal (Fed) ratificando la cautela para iniciar con los recortes en la tasa de referencia. Así, el de 1 año cerró en 4,86%, el de 3 años en 4,27% y el de 10 años en 4,18%. A nivel regional, la inflación de Brasil registró un aumento de +4,5% interanual en enero, por encima del +4,4% esperado por los analistas. A su vez, en México los precios minoristas de enero alcanzaron el +4,9% interanual, mientras que el Banco Central mantuvo la tasa de interés en 11,25%. En Argentina, los bonos soberanos en dólares finalizaron con una merma promedio del -1,5% semanal, aunque la caída se agudiza (hasta -5,1% en promedio) si la tomamos desde el momento en que el Gobierno sufre el revés del proyecto de la Ley Ómnibus en el Congreso.

Monitor Semanal

Internacional

El epicentro de la semana en Estados Unidos estará en el dato de inflación de enero. El consenso de analistas prevé incrementos interanuales de +2,9% y de +3,7% para la medición sin alimentos ni combustibles, ambos registros inferiores a diciembre. En Eurozona, se dará a conocer la producción industrial de diciembre, siendo el estimado un descenso de -4,1% anual.

Los principales índices de acciones de Estados Unidos cerraron al alza en su mayoría con el S&P 500 y el Dow Jones alcanzando nuevos máximos históricos en la semana. En concreto, el Nasdaq lideró las mejoras con el +2,3%, seguido por el S&P 500 con +1,3%.

Por otro lado, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de todos los vencimientos durante la semana, luego del tono cauteloso de diversos miembros de la Reserva Federal (Fed) sobre el inicio de los recortes en la tasa de referencia. De este modo, el de 1 año pasó de 4,79% a 4,86%, el de 3 años de 4,14% a 4,27% y el correspondiente a 10 años desde 4,02% a 4,18%. En otro orden, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) finalizó en 5,4%.

Con la temporada de resultados corporativos del 4°trimestre de 2023 avanzada, del 67% de las compañías del S&P 500 que reportaron, el 75% superó expectativas de ganancias por acción; mientras que en términos de ingresos, el 65% informó por encima de lo previsto. En el promedio ponderado, las ganancias subieron +2,9% frente al +1,5% estimado al 31 de diciembre.

En la Eurozona, las ventas minoristas cedieron -1,1% mensual en diciembre, frente al -0,9% esperado; mientras que en términos interanuales anotaron un -0,8%, ligeramente mejor a las expectativas. En este contexto, el índice EuroStoxx 50 avanzó +1,3% semanal, en tanto, el rendimiento del bono del Tesoro alemán a 10 años cerró en 2,4%.

Regional

Esta semana, la atención en Brasil estará en el índice de inflación IGP-10 de febrero, que mide la variación de precios desde el día 11 del mes previo hasta el 10 del actual, siendo la expectativa una baja de -0,4% mensual. En tanto, en Perú se conocerá la actividad económica de diciembre, esperándose una expansión del +0,4% interanual.

En Brasil, el índice de precios al consumidor se desaceleró en enero, al avanzar +0,4% mensual y +4,5% interanual. No obstante, ambos resultados fueron superiores a los esperados (+0,3% y +4,4%, respectivamente). En tanto, las ventas minoristas -como indicador de actividad- de diciembre se ralentizaron, anotando -1,3% mensual y +1,3% interanual. En este contexto, el índice Bovespa cerró con una mejora de +0,6% en la semana.

En México, el Banco Central decidió sostener la tasa de referencia en el 11,25% actual, en línea con las expectativas. A su vez, la inflación de enero aumentó +0,9% mensual y +4,9% interanual, tal como se preveía, pero acelerándose por tercer mes consecutivo. Por ende, el tipo de cambio cedió -0,4% hasta $17,1 por dólar, y el índice de acciones bajó -1,5% semanal.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,06% y 5,39% a fines de la semana previa, hasta el nivel actual de 6,10% y 5,74%, respectivamente.

Argentina

La atención de la semana se mantendrá en el ámbito político, luego del revés que sufrió la Ley Ómnibus en el Congreso, y a la espera de eventuales medidas económicas. En materia económica, se divulgará la inflación de enero, siendo la expectativa un alza en torno al +21% mensual.

Tras haber alcanzado media sanción en la Cámara de Diputados, la Ley Ómnibus regresó a comisiones luego de que los legisladores rechazaron algunos artículos en el tratamiento específico. En este escenario, los bonos soberanos en dólares operaron a la baja durante la semana, promediando un -1,5%. La tracción negativa más significativa se dió por el lado de los globales, que anotaron -2,7% promedio (impulsados por el GD41); mientras que aquellos de legislación local cedieron -0,3%, mostrando desempeños mixtos. Si se analiza el comportamiento de los bonos desde lo acontecido con el proyecto de Ley se observa una merma del -5,1% promedio al cierre de la semana, siendo los globales los más afectados.

En otro orden, el S&P Merval retrocedió -14,3% semanal, afectado por el desempeño negativo de los sectores Financiero y de Utilities y Energía, que promedió el -15,8%. A su vez, el índice en dólares cedió a un ritmo menor del -8,9%, debido a que el tipo de cambio implícito en bonos perdió -5,8% semanal hasta $1.230 por dólar. Esto redundó en que la brecha con el oficial se ubique en 48%.

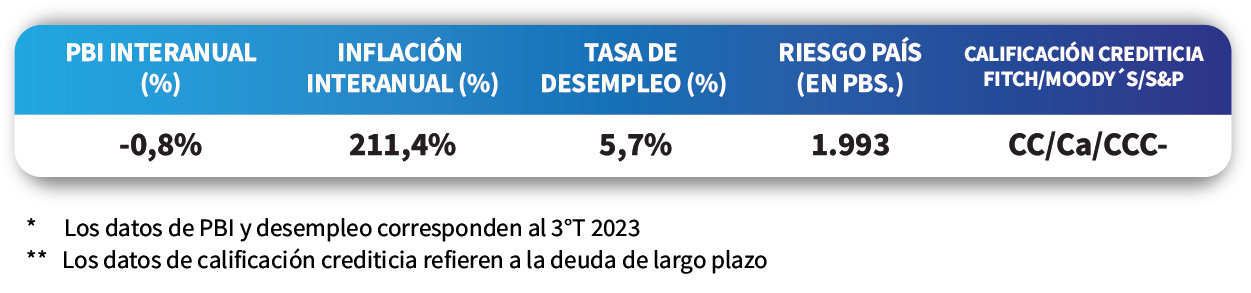

El Relevamiento de Expectativas de Mercado (REM) de enero, publicado por el Banco Central, reveló que se espera que la inflación comience a desacelerarse hasta alcanzar 1 dígito a partir del segundo semestre, alcanzando un +207% en promedio a finales de 2024. A su vez, en términos de actividad se prevé una contracción del -2,8% para el año, con un tipo de cambio oficial cerrando en $1.797 por dólar.