Semanal de mercados

Informe Semanal de Mercados

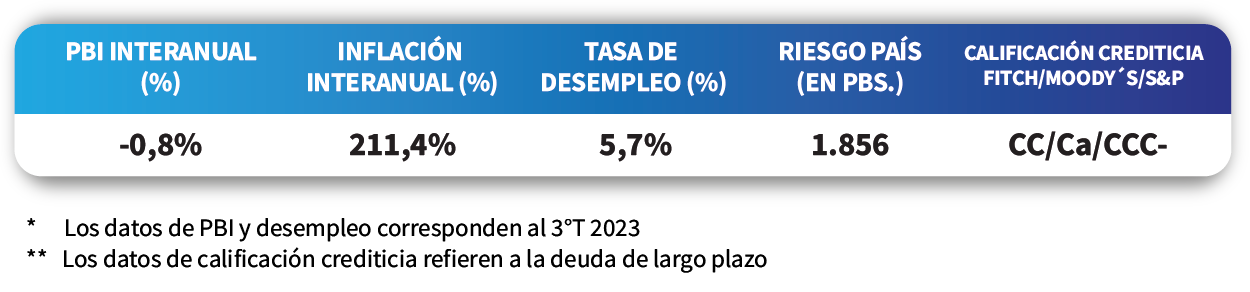

En Estados Unidos, el Producto Bruto Interno (PBI) del 4°trimestre de 2023 creció a un ritmo anualizado del +3,3%, siendo las expectativas del mercado del +2% anualizado. A su vez, el índice de precios de gasto en consumo personal que excluye alimentos y combustibles (medida de inflación preferida por la Reserva Federal de Estados Unidos -Fed-) se desaceleró en diciembre hasta el +2,9% interanual, inferior al +3% estimado y al registro de noviembre del 3,2%. Con estos desempeños mejores a los esperados, las acciones finalizaron positivas, mientras que los rendimientos de los bonos del Tesoro en Estados Unidos mostraron un comportamiento mixto en la semana. De este modo, el de 1 año se ubicó en 4,77%, el de 3 años en 4,15% y el de 10 años en 4,14%. En términos regionales, los rendimientos de los bonos soberanos en dólares a 10 años en Brasil y México se ubicaron en 6,23% y 5,61%, respectivamente, superando los registros de finales de 2023. En Argentina, el balance fiscal primario fue deficitario en $5,5 billones en 2023, equivalente al -2,9% del PBI, lejos de la meta del -1,9% del PBI pautada con el FMI. A su vez, el déficit fiscal (que suma al primario el balance financiero) finalizó en $11,6 billones (-6,1% del PBI). En otro orden, la inflación esperada por la población para los próximos 12 meses se ubica en +230%, siendo la expectativa para el mes en curso de +26% mensual.

Monitor Semanal

Internacional

En Estados Unidos, el Producto Bruto Interno (PBI) creció a una tasa anualizada de +3,3% en el 4°trimestre de 2023, según la estimación preliminar. Si bien el desempeño anual resulta inferior al +4,9% del trimestre anterior, supera ampliamente el +2% proyectado, lo que denota la resiliencia de la economía norteamericana pese al elevado nivel en la tasa de referencia. Pese a un mejor nivel de crecimiento al esperado, la probabilidad descontada del mercado para el primer recorte de 25 puntos básicos de la tasa de interés de referencia pasó de 77% antes de conocerse los datos de actividad y precios, al 85% actual para la reunión de la Fed de mayo.

En tanto, el índice de precios de gasto en consumo personal (PCE) de diciembre resultó en línea con las expectativas, al avanzar +2,6% interanual y +0,2% mensual (frente al -0,1% previo). A su vez, la medición núcleo (excluye alimentos y energía) -medida preferida por la Fed para decisiones de política monetaria-, anotó +2,9% interanual, inferior al +3,2% interanual de noviembre y a la previsión del consenso de analistas (+3%), y un +0,2% mensual.

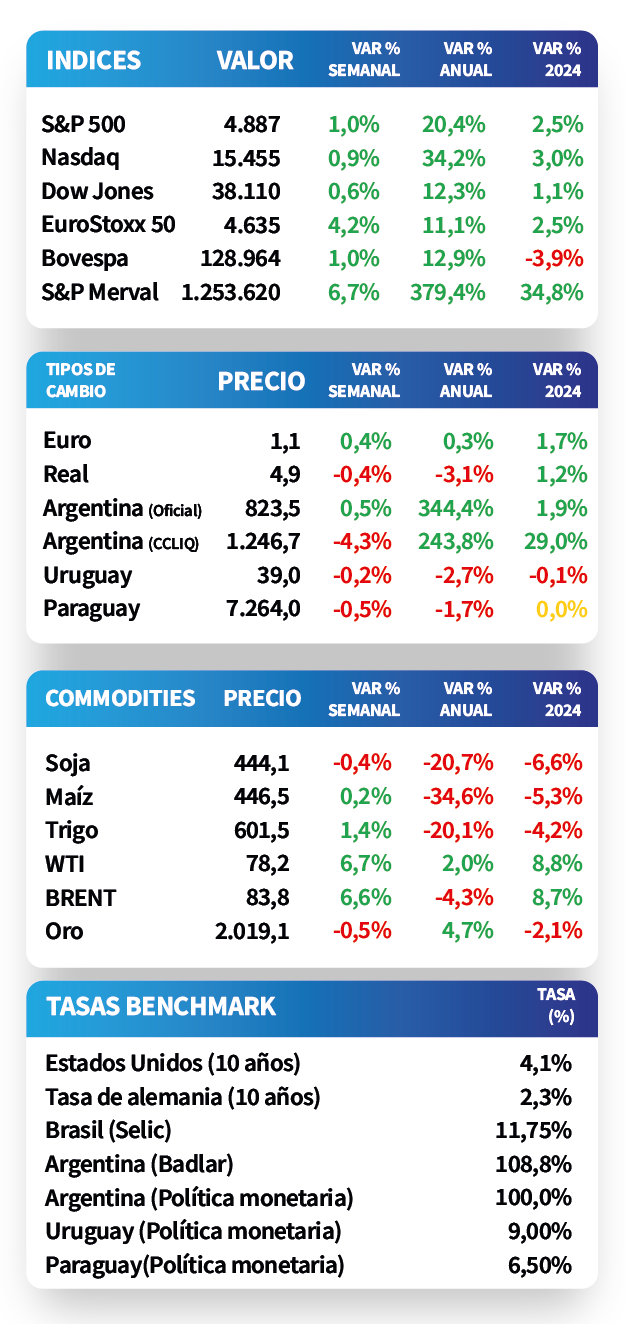

La reacción por parte del mercado fue mixta, con los rendimientos de los bonos del Tesoro comprimiéndose en los tramos cortos de la curva y ampliándose en los vencimientos más largos durante la semana. Así, el de 1 año pasó de 4,84% a 4,77%, el de 3 años de 4,16% a 4,15% y el correspondiente a 10 años desde 4,12% a 4,14%. Asimismo, se observa comportamiento similar en el último mes, sobresaliendo aquel a 10 años con un incremento de 24 puntos básicos. En tanto, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) se situó en 5,4%. Por su parte, los índices de acciones cerraron positivos, destacándose el S&P 500 y el Nasdaq, con +1% y +0,9%, respectivamente.

El Banco Central Europeo dejó inalterada la tasa de referencia en 4,5%, en línea con las expectativas. Si bien el crecimiento se ha debilitado y la inflación mantiene una senda bajista en los últimos meses, la institución mantiene una postura prudente ante un eventual repunte de los precios derivado de cambios en los costos de la energía, en un entorno geopolítico adverso.

El epicentro de la semana siguiente en Estados Unidos estará en la reunión de política monetaria de la Fed, previéndose que la tasa de interés se mantenga en el rango actual (5,25%-5,5%). Además, informarán la evolución del mercado laboral en enero, estimándose un desempleo de 3,8% y la creación de 168 mil nuevos puestos de trabajo. En la Eurozona se publicará el PBI del 4°trimestre de 2023, siendo la expectativa del BCE un alza de +0,6% anual; y la inflación de febrero (con estimados anuales en +2,8% y de +3,4% para la núcleo).

Regional

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 5,93% y 5,31% a finales de 2023 hasta el nivel actual de 6,23% y 5,61%, respectivamente.

En México, la actividad económica se ralentizó en noviembre de 2023, puesto que se expandió +2,3% interanual y se contrajo -0,5% mensual, resultados por debajo de lo esperado. A su vez, la inflación de la primera quincena de enero subió +0,5% frente al período previo, superando el +0,4% proyectado. Con este panorama, el índice de acciones se incrementó +2,5% semanal.

Por su parte, en Brasil, la inflación de mediados de mes mostró una desaceleración, al aumentar +0,3% respecto a la quincena anterior y +4,5% interanual, ambos resultados inferiores a los esperados. Por ende, el índice Bovespa cerró con un avance de +1%.

La próxima semana, el Banco Central de Brasil tendrá su primera reunión de política monetaria, en la que se espera un recorte de la tasa de referencia hasta el 11,25%. En tanto, en México se divulgará el PBI del 4°trimestre de 2023, siendo la expectativa un crecimiento del +3% anual.

Argentina

El resultado fiscal primario de diciembre arrojó un déficit de $1,99 billones, mientras que el financiero -que contempla el pago de intereses de deuda- ascendió a $5,3 billones, lo que implicó incrementos interanuales de +351% y +678%, respectivamente. Por ende, durante 2023, el balance primario fue deficitario en $5,5 billones, equivalente al -2,9% del PBI frente al -1,9% estipulado con el FMI; a la vez que el fiscal (que suma al déficit primario el déficit financiero) finalizó en $11,6 billones (-6,1% del PBI).

Los bonos soberanos en dólares operaron positivos durante la semana, en línea con el mercado global, luego de que el Gobierno obtuviese dictamen de mayoría del proyecto de la Ley Ómnibus en la Cámara de Diputados. Así, los globales subieron +5% promedio, siendo los tramos corto y medio los más beneficiados; mientras que aquellos de legislación local también anotaron un +5%, traccionados por el AL30 (+7,7%).

El índice S&P Merval avanzó +6,7% semanal, impulsado por el buen desempeño del sector Financiero (+9%). En tanto, el índice en dólares se incrementó a un ritmo mayor, que fue de +11,5%, debido a la merma de -4,3% en el tipo de cambio implícito en bonos ($1.247 por dólar). Esto último permitió que la brecha cambiaria con la cotización oficial cierre en 51%.

La encuesta de expectativas de inflación de la Universidad Torcuato Di Tella de enero reveló que la inflación esperada para los próximos 12 meses es de +230% promedio, superior a diciembre (+225,9%). En tanto, para enero se proyecta un incremento del +26% mensual.

La actividad económica de noviembre se contrajo un -0,9% interanual, acumulando un -1,3% en once meses de 2023. De los sectores que conforman el índice, 9 registraron subas anuales, mientras que los restantes 6 presentaron mermas. En tanto, el indicador cedió -1,4% mensual.

La atención de la semana siguiente se mantendrá en el plano político, con el desarrollo de las sesiones extraordinarias en el Congreso y la expectativa por eventuales anuncios. En lo que respecta a datos económicos, se publicará la recaudación tributaria del primer mes del año.