Informe Semanal de Mercados

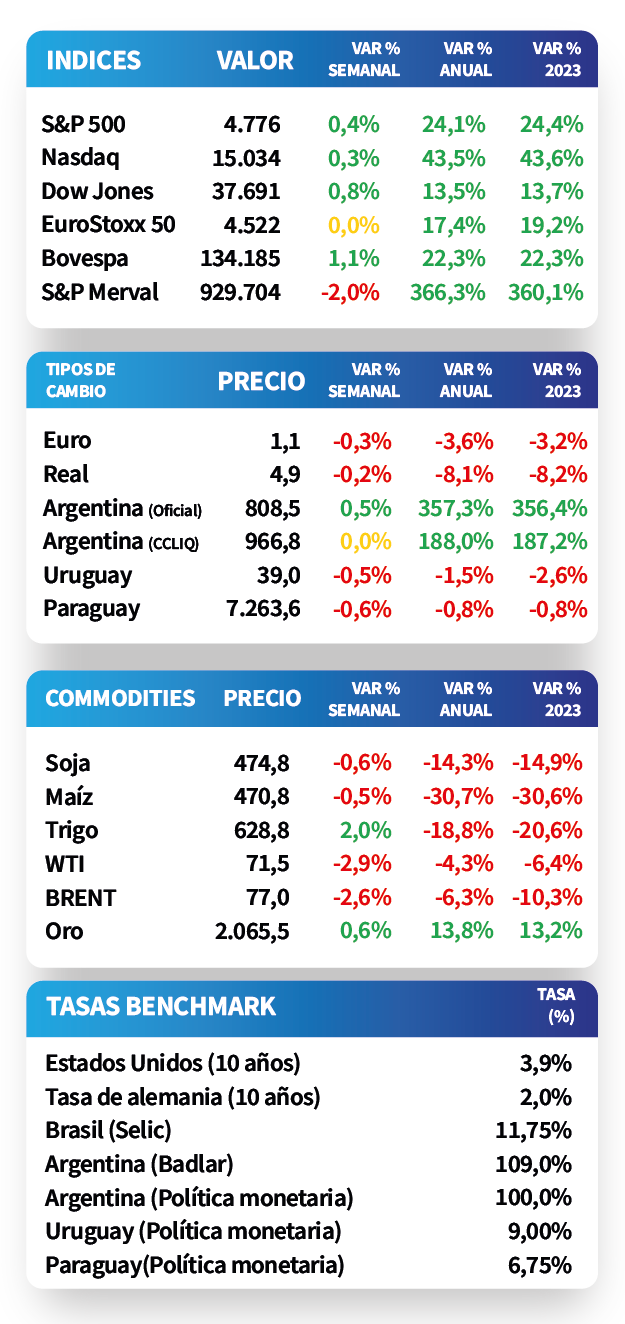

En Estados Unidos, los principales índices de acciones cerraron el año con excelentes desempeños, destacándose el Nasdaq con un incremento de +43,6%, seguido por el S&P 500 con +24,4% y el Dow Jones con +13,7%, que alcanzó un máximo histórico. Por su parte, los rendimientos de los bonos del Tesoro americano evidenciaron un comportamiento mixto a lo largo de todos los vencimientos durante el año, aunque se ubican por debajo de los picos alcanzados en octubre. Así, el de 1 año cerró en 4,76%, el de 3 años en 4,01% y el de 10 años en 3,88%. A nivel regional, los rendimientos de la deuda soberana en dólares a 10 años en Brasil y México se redujeron en el año hasta los niveles actuales de 5,82% y 5,40%, respectivamente. En Argentina, los bonos soberanos en dólares culminan 2023 con un sustancial aumento de +40,9% promedio, impulsados por aquellos de legislación local, mientras que el índice S&P Merval finalizó con una ganancia de +360,1%, gracias a la buena performance del sector de Utilities y Energía.

Monitor Semanal

Internacional

En Estados Unidos, los principales índices de acciones finalizaron el año con importantes ganancias. En este contexto, se destacó la performance del Nasdaq con +43,6%, seguido por el S&P 500 con +24,4% y el Dow Jones con +13,7%, que alcanzó esta semana un máximo histórico. Es importante remarcar que los dos primeros índices se ubican -6,4% y -0,4% por debajo de los máximos históricos de enero de 2022 y noviembre de 2021, respectivamente.

Por otro lado, los rendimientos de los bonos del Tesoro americano mostraron un comportamiento mixto a lo largo de todos los vencimientos durante 2023. Así, el rendimiento a 1 año pasó de 4,69% a inicios de año hasta el 4,76% actual, el de 3 años de 4,22% a 4,01% y el correspondiente a 10 años desde 3,87% a 3,88%. En este sentido, cabe remarcar que en octubre los rendimientos a 1, 3 y 10 años tocaron máximos de 5,49%, 5,05% y 4,99%, respectivamente. A su vez, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) cerró en 5%, tras comenzar el año en 5,5% y alcanzar picos de 6,5% a mediados de octubre.

En el mercado de commodities, la cotización del oro registró un nuevo máximo del año durante la semana, que fue de USD 2.078 la onza, lo que permitió una mejora de +13,2% en 2023. Este valor alcanzado recientemente es consistente con la expectativa de recortes en la tasa de referencia en Estados Unidos a partir del próximo año, reforzado por menores rendimientos en los bonos del Tesoro americano y la caída del índice dólar.

El foco de la semana próxima en Estados Unidos estará en la difusión del desempeño del mercado laboral en diciembre. En concreto, se proyecta que el desempleo se ubique en el 3,8% y la creación de puestos de trabajo resulte de 170 mil. Por otra parte, en la Eurozona se conocerá la inflación preliminar de diciembre, estimándose alzas interanuales de +3% y de +3,4% en la núcleo.

Regional

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México se comprimieron durante 2023, puesto que iniciaron en 6,05% y 5,87% hasta el nivel actual de 5,82% y 5,40%, respectivamente.

En Brasil, la Inflación de la primera quincena de diciembre subió +0,4% frente al período anterior y +4,7% interanual, ambos desempeños por encima de las expectativas (+0,3% y +4,6%, respectivamente). A su vez, el desempleo se ubicó en el 7,5% en el trimestre móvil septiembre - noviembre. En este contexto, el índice Bovespa se incrementó +22,3% anual, a la vez que el real cerró en 4,85 por dólar (-8,2%).

En México, la tasa de desempleo de noviembre se ubicó en 2,8%, superando el registro del mes anterior (2,6%). En tanto, el índice de acciones finalizó el año con un alza de +18,2%.

El epicentro de la semana siguiente estará en la publicación de los Índices de Gerentes de Compras (PMI en inglés) sectoriales de diciembre para Brasil y México. A su vez, en Brasil se divulgará la producción industrial de noviembre, estimándose que se mantenga sin cambios a nivel interanual; mientras que en Chile se conocerá la actividad económica de noviembre.

Argentina

El Ejecutivo envió al Congreso Nacional la “Ley de Bases y Puntos de Partida para La Libertad de los Argentinos”, cuyos ejes principales se enfocan en el área previsional, tributaria, social, laboral, judicial, energética, electoral, defensa y privatizaciones, entre otras.

El Banco Central llevó a cabo la primera licitación del bono BOPREAL (BPO27), cuyo objetivo es hacer frente a la deuda comercial de los importadores por las crecientes restricciones al mercado cambiario oficial. En la misma captó USD 68 millones, lo que representó apenas el 9% de la emisión total de USD 750 millones.

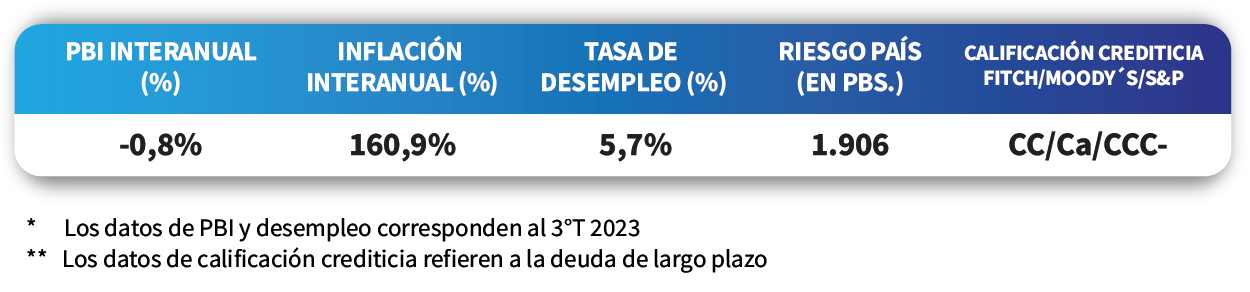

En la antesala de inicios del nuevo año, el consenso de analistas espera que la economía cierre 2023 con una contracción del Producto Bruto Interno (PBI) del -1,4%, inflación en torno al +192% promedio y desocupación en 6,7%. No obstante, las expectativas para 2024 lucen menos favorables, con una merma de la actividad del -2,4%, inflación para los próximos 12 meses en +227,6%, desempleo en 7,4% y un tipo de cambio oficial en $1.623 por dólar.

En la última semana del año, y con la entrada en vigencia del Decreto de Necesidad y Urgencia (DNU), los bonos soberanos en dólares cerraron negativos. Sin embargo, en el año avanzaron +40,9% promedio a lo largo de todos los vencimientos, en línea con la tendencia de los mercados emergentes y el global. Este desempeño estuvo liderado por aquellos de legislación local, con un +46,6% (traccionados por los tramos más cortos), seguidos por los globales con el +35,1% promedio (siendo el GD29 y el GD30 los más beneficiados).

En otro orden, el índice S&P Merval finalizó con una ganancia de +360,1% anual, gracias a la buena performance del sector de Utilities y Energía, a la vez que el índice en dólares anotó un +60,2%.

En el plano cambiario, el tipo de cambio oficial tuvo un alza de +356,4% en 2023, desde los $177,1 por dólar de enero hasta el $808,5 actual, mientras que la cotización implícita en bono se elevó +187,2% hasta $966,8 por dólar. De este modo, la brecha se redujo desde el 90% a inicios de año hasta el 20% actual.

La encuesta de expectativas de inflación de la Universidad Torcuato Di Tella de diciembre reveló una aceleración en la inflación esperada para los próximos 12 meses, que sería de +225,9% promedio frente al +107,2% de noviembre. En tanto, se estima para diciembre un incremento de +28% mensual de acuerdo al promedio de las respuestas.