Semanal de mercados

Informe Semanal de Mercados

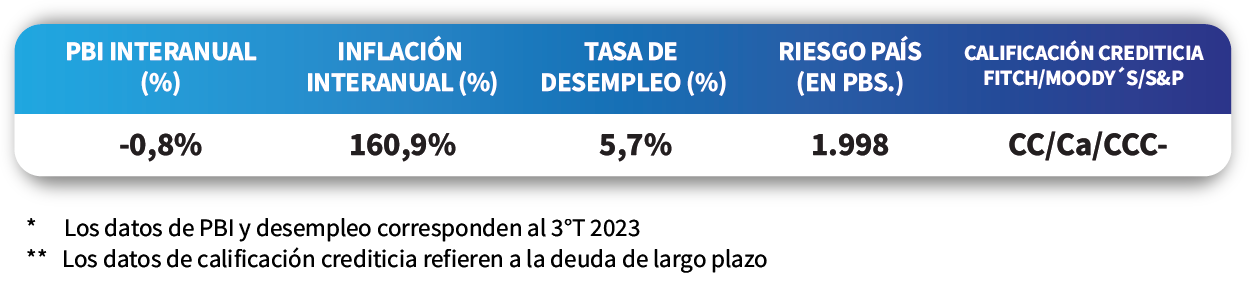

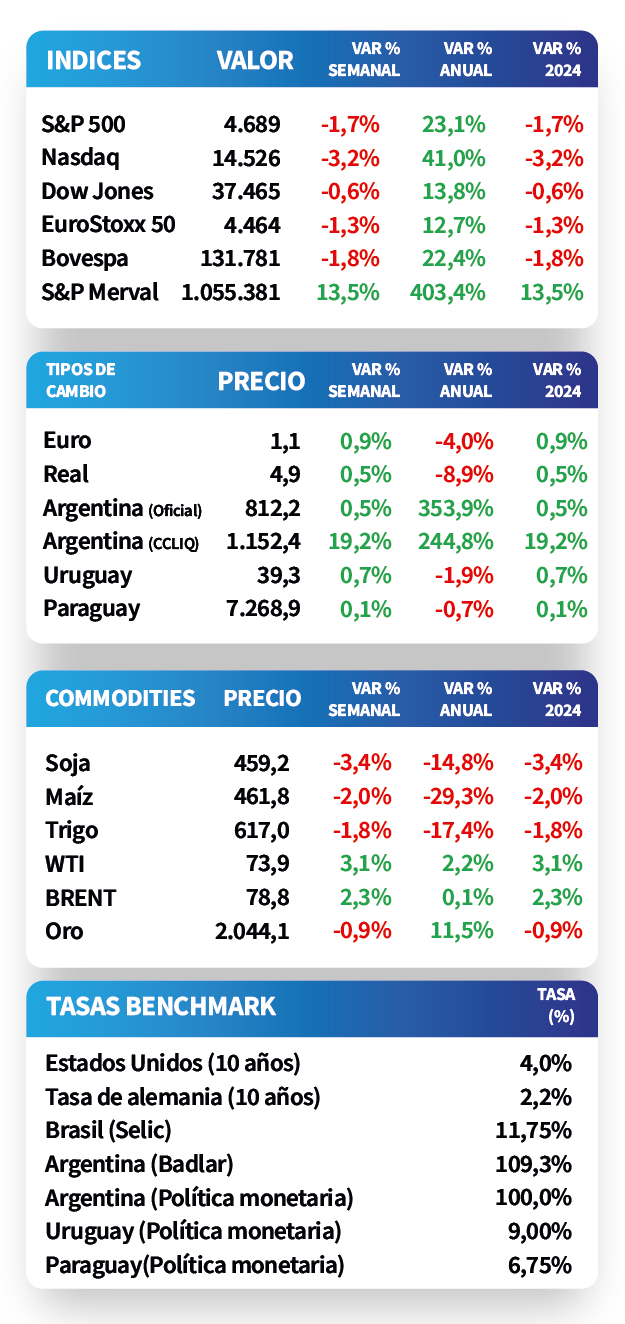

En Estados Unidos, la creación de nuevos puestos de trabajo de diciembre se ubicó en 216 mil nóminas, por encima del registro anterior (173 mil) y de la proyección del mercado de 175 mil. A su vez, la tasa de desempleo se mantuvo en 3,7% por segundo mes consecutivo y resultó inferior a las expectativas (3,8%). En este contexto, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de todos los vencimientos en el inicio del año. Así, el de 1 año se ubicó en 4,84%, el de 3 años en 4,17% y el de 10 años en 4,05%. A nivel regional, los rendimientos de la deuda soberana en dólares a 10 años en Brasil y México se incrementaron durante la semana hasta 6,20% y 5,50%, respectivamente. En Argentina, la recaudación tributaria finalizó el 2023 con un incremento de +115,1% anual, ubicándose por debajo de la inflación en dicho período. En otro orden, los bonos soberanos en dólares cerraron con un descenso de -5% promedio semanal, mientras que el S&P Merval aumentó +13,5%.

Monitor Semanal

Internacional

En Estados Unidos, la creación de nuevos puestos de trabajo de diciembre se ubicó en 216 mil nóminas, superando el registro previo (173 mil) y el estimado de 175 mil. A su vez, la tasa de desempleo se mantuvo en 3,7% por segundo mes consecutivo, resultando ligeramente inferior a las expectativas (3,8%).

Las minutas de la última reunión de política monetaria de la Reserva Federal destacaron los avances logrados en el embate contra la inflación, a la vez que señalaron que sería apropiado un rango más bajo en la tasa de referencia para finales de 2024 pero sin mayores precisiones.

En este contexto, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de todos los vencimientos durante la primera semana del año. Así, el rendimiento a 1 año pasó de 4,76% a 4,84%, el de 3 años de 4,01% a 4,17% y el correspondiente a 10 años desde 3,88% a 4,05%. En tanto, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) se ubicó en 5,3%. En otro orden, los índices de acciones cerraron a la baja, siendo el Nasdaq el que presentó la merma más pronunciada (-3,2%).

En Eurozona, la inflación de diciembre repuntó ligeramente y estuvo en línea con las expectativas, al anotar +0,2% mensual (en contraste con el -0,6% de noviembre), y +2,9% interanual. En tanto, la medición que excluye alimentos y energía registró un +0,4% mensual, mientras que alcanzó el +3,4% interanual, resultando inferior a noviembre. De este modo, el euro se ubicó en 1,09 por dólar (+0,9%), mientras que el rendimiento del bono del Tesoro alemán finalizó en 2,16%.

La semana próxima, la atención estará focalizada en el dato de inflación en Estados Unidos del mes de diciembre, estimándose aumentos interanuales de +3,3% y de +3,8% para la medición sin alimentos ni combustibles. En la Eurozona se publicará la evolución de las ventas minoristas y la tasa de desempleo correspondiente a noviembre.

Regional

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 5,93% y 5,31% a finales de 2023 hasta el nivel actual de 6,20% y 5,50%, respectivamente.

En Brasil, la producción industrial de noviembre creció +1,3% interanual y +0,5% mensual, ambos resultados por encima de las estimaciones (+0,7% y +0,2%, respectivamente). A la vez, el Índice de Gerentes de Compras (PMI en inglés) manufacturero de diciembre se ubicó en 48,4 puntos, ligeramente inferior a noviembre. Vale destacar que un registro superior a 50 puntos supone expansión de la actividad y uno por debajo contracción. En este contexto, el índice Bovespa cerró la semana con una baja de -1,8%.

Por su parte, en México, el PMI manufacturero alcanzó los 52 puntos en diciembre, superando la barrera de los 50 puntos por tercer mes consecutivo, pero levemente inferior al desempeño previo. Así, el índice de acciones evidenció un retroceso de -2,2% semanal.

En Chile, la actividad económica de noviembre avanzó +1,2% interanual, por encima de las expectativas (+1%); mientras que registró un +0,3% a nivel mensual.

El epicentro de la semana siguiente estará en la publicación del índice de precios al consumidor de diciembre en Brasil, México y Chile. En este sentido, el consenso de analistas prevé subas interanuales de +4,5%, +4,6% y +4,4%, respectivamente.

Argentina

La recaudación impositiva alcanzó los $5,92 billones en diciembre, un incremento de +156,7% interanual. Con este desempeño, los ingresos tributarios totalizaron $43 billones durante 2023, lo que se tradujo en un alza de +115,1% anual, aunque cediendo en términos reales (es decir, considerando el efecto de la inflación) en dicho período.

El Gobierno recibió una comitiva del Fondo Monetario Internacional (FMI) que arribó al país, con el objetivo de renegociar el acuerdo por la deuda que el país mantiene con el organismo multilateral. De acuerdo a medios locales, la visita finalizará el lunes luego de la reunión con el ministro de Economía, Luis Caputo, y el jefe de Gabinete, Nicolás Posse.

En este contexto, los bonos soberanos en dólares finalizaron negativos, promediando un -5% promedio a lo largo de todos los vencimientos, acompañando la operatoria mundial. Dentro de esta performance se destacaron aquellos de legislación local, con un -6% (siendo el AL35 el más afectado), seguidos por los globales con -4% promedio. En tanto, el riesgo país cerró en 1.998 puntos básicos, tras subir 92 puntos básicos durante la semana.

Por su parte, el índice S&P Merval avanzó +13,5% semanal, impulsado por el desempeño del sector de Materiales Básicos (+18,4%); mientras que el índice en dólares cedió -4,8%, dado el avance de +19,2% en el tipo de cambio implícito en bonos ($1.152,4 por dólar). De este modo, la brecha pasó de 20% a finales de 2023 hasta el 42% actual.

La atención de la semana siguiente continuará en el ámbito político, en vistas de la reunión con el FMI, las sesiones extraordinarias en el Congreso y eventuales nuevos anuncios. En materia económica, lo relevante será el dato de inflación de diciembre, siendo la expectativa un alza en torno al +28% mensual. Adicionalmente, se publicará la actividad industrial y de la construcción de noviembre, y el Relevamiento de Expectativas de Mercado de diciembre.